Mi a különbség a tőketermelékenység és a tőkeintenzitás között? Mi a tőketermelékenység és a tőkeintenzitás? Állapot- és használati elemzés

Meghatározás: Eszközarányos megtérülés - Ez az előállított termékek ára 1 rubelenként. a vállalkozás állandó termelőeszközeinek költsége.

Ezt a mutatót a vállalkozás teljes állóeszköz-készletének felhasználásának hatékonyságának meghatározására használják

az OPF költsége;

az OPF költsége;

FO– tőketermelékenység;

VP- Kimenet.

|

Bázis év |

Beszámolási év |

|

|

|

Meghatározás

Tőkeintenzitás –………………..

FE– tőkeintenzitás;

FO– tőketermelékenység;

|

Bázis év |

Beszámolási év |

|

|

|

Meghatározás

Tőke-munka arány – …………………………

az állandó termelési eszközök átlagos éves költsége;

az állandó termelési eszközök átlagos éves költsége;

FV– tőke-munka arány;

H Házasodik– átlagos dolgozói létszám

Megállapíthatjuk, hogy a tárgyévi tőketermelékenységi mutató magasabb, mint a bázisévben, mert Az OPF és a VP magasabb a jelentési évben.

A tárgyévi tőkeintenzitási mutató ennek megfelelően kisebb, mint a bázisévben, mert a tőketermelékenységi mutató magasabb.

A tárgyévi tőke-munka arány közel 2-szerese a bázisévinek, mert és a dolgozók száma kevesebb és az átlagos éves költség több a beszámolási évben.

2. A munka termelékenységének számítása

Meghatározás: Munkatermelékenység – …………………………………..

P R- munkatermelékenység;

VP - Kimenet;

H Házasodik- a vállalkozás átlagos alkalmazotti létszáma.

Következtetés: A munkatermelékenység a tárgyévben 6,96 ezer rubel/fővel volt magasabb. mert A tárgyévben több terméket gyártottak, és a bázisévinél kevesebb a foglalkoztatottak száma a vállalkozásnál.

3. Forgótőke felhasználási mutatók számítása

Meghatározás: Forgalmi arány –

NAK NEK ról ről

VP- Kimenet;

OS– a forgótőke egyensúlya.

|

Bázis év |

Beszámolási év |

|

|

|

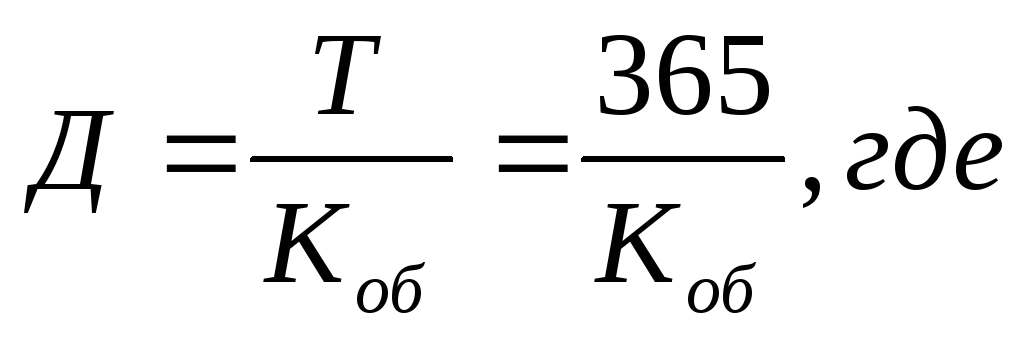

Meghatározás: Átlagos forgalmi időszak – ….

D– átlagos forgalmi időszak;

T– napok száma egy évben;

NAK NEK ról ről- forgalmi arány.

|

Bázis év |

Beszámolási év |

|

|

|

(napok)

(napok) (napok)

(napok)Meghatározás: A forgótőke felhasználási tényező –……..

…………………………………………………………………………………………

NAK NEK ról ről- forgalmi arány;

NAK NEK h- forgóeszköz-terhelési tényező.

|

Bázis év |

Beszámolási év |

|

|

|

Következtetés: A forgóeszköz-terhelési tényező meghatározásakor jól látható, hogy a bázisévben magasabb, mert a forgalmi arány alacsonyabb.

4. Az előállítási költség és az eladott termékek bekerülési értékéből való részesedésének kiszámítása

Meghatározás: A termék költsége –…………………..

----

----

P- a termékek értékesítéséből származó nyereség;

BAN BEN– termékértékesítésből származó bevétel;

VAL VEL- előállítási költség.

|

Bázis év |

Beszámolási év |

|

C = 225-55 = 170 (ezer rubel) |

C = 275-75 = 200 (ezer rubel) |

fajsúly– részesedés az eladott áruk költségéből;

VAL VEL- előállítási költség;

VP- Kimenet.

|

Bázis év |

Beszámolási év |

|

|

|

A költség és a részesedés meghatározásakor egyértelmű, hogy a bázisév költsége 30 ezer rubel kevesebb, és az eladott termékek költségének aránya körülbelül 3%-kal több.

- bruttó mennyiségek;

- áruk mennyisége;

- az eladott termékek mennyisége.

- Tőkeintenzitás bruttó kibocsátás szerint:

FE = OF / VP,

ahol PF a termelésben részt vevő állóeszközök átlagos költsége;

GP – bruttó kibocsátás rubelben. - A kereskedelmi termékek tőkeintenzitása:

FE = OF / TP,

ahol a TP kereskedelmi termékek pénzben kifejezve. - Az eladott termékek tőkeintenzitása:

FE = OF / RP = OF / V,

ahol az RP rubelben vagy bevételben értékesített termékek (B).

A tőkeintenzitás és a tőketermelékenység mutatói egymással szorosan összefüggő mutatópárok, amelyek a tárgyi eszközök felhasználásának hatékonyságát jellemzik, de míg a tőketermelékenység azt mutatja meg, hogy a tárgyi eszközök mennyire részt vesznek a kibocsátás (vagy bevétel, pl. a rubelben eladott termékek mennyiségének mutatója), a tőkeintenzitási képlet tükrözi az állóeszközök részesedését az eladott vagy előállított termékek minden egyes rubelében.

A tőkeintenzitás számítási képlete a tőketermelékenység inverz képlete, és a tőketermelékenységhez hasonlóan különböző számítási alapok alapján számítható, amelyek lehetnek:

Hogyan kell kiszámítani a tőkeintenzitást? Képletek három számítási alaphoz

A tőkeintenzitás három típusát a következő képletekkel számítják ki:

Ezenkívül a tőkeintenzitást fordított tőketermelékenységként is ábrázolhatjuk:

FE = 1/FO,

ahol FO a tőketermelékenység, a három bázis egyike szerint számítva.

Hangsúlyozni kell a határvonalat a pénzben kifejezett kibocsátási volumen különböző mutatói között: bruttó, áru vagy eladott.

A bruttó kibocsátás mutatója a teljes kibocsátás mennyiségét jellemzi, függetlenül a készenléti szinttől (vagyis figyelembe véve a folyamatban lévő termelést - folyamatban lévő termelést). Ez a mutató jellemzi legpontosabban a kibocsátott alapok hozamát és kapacitását.

Az árucikkek egy teljesen kész termék egy raktárban, amely azonnal szállítható, amint vevőt találnak rá. Ez egy köztes mutató, amely abból a szempontból hasznos, hogy a folyamatban lévő termelés nem jellemezheti a vállalkozás hatékonyságát a potenciális vásárlók szemszögéből.

Az eladott termékek az eladások mennyisége pénzben kifejezve, azaz a legyártott és eladott termékekért kapott összes pénzeszköz. Ennek a mutatónak az az előnye, hogy tükrözi a vállalkozás piaci versenyhelyzetét: tetszőleges számú terméket gyárthat, de ha a fogyasztó nem vásárolja meg, akkor ennek nem lesz értelme. Ez a mutató a legszigorúbb.

A menedzsment minden szintjén hasznos képlet

A tőkeintenzitás azt mutatja meg, hogy a kibocsátott (vagy eladott) termék 1 rubelét hány termelési tárgyi eszköz teszi ki. Ez a mérőszám különösen hasznos az erősen tőkeigényes iparágakban. Lényegében azt mutatja meg, hogy mennyire szükséges a termelési folyamatot további tőkebefektetésekkel biztosítani egy adott mértékű termelésnövekedés biztosításához.

A tőkeintenzitási mutató, amelynek képlete a szovjet időkben oly népszerű volt, mára kissé feledésbe merült, és nem népszerű az új generációs menedzserek körében. Mindazonáltal rendkívül hasznos, és lehetővé teszi mind a vállalat egésze, mind az egyes termelő létesítmények, műhelyek és részlegek tőkebefektetési kilátásainak felmérését.

Ebben a leckében:

- Feladat 1. A vállalkozás tőketermelékenységének és termelési teljesítményének növelése

- 2. Feladat. Határozza meg a tőkeintenzitást és a tőketermelékenységet, a tárgyi eszközök átlagos éves költségét és a termelés jövedelmezőségét!

1. probléma. A vállalkozás tőketermelékenységének és termelési teljesítményének növekedése

Hány további terméket állít elő a vállalat, ha az állóeszközök felhasználása 2%-kal nő, ha az éves értékesítési volumen 180 millió rubel, az állóeszközök átlagos értéke 120 millió rubel.Egy komment.

A „befektetett eszközök használatának növelése” kifejezést a normál nyelvre úgy fordítják le, hogy „a tőke termelékenységének növelése”. Ezt a mutatót a szovjet időkben aktívan használták, ezért ajánlott elolvasni a „Tőketermelékenység” című cikket. Ott vannak feltüntetve a tőketermelékenységi képletek. A cikk részletesen leírja a mutató használatának összes hátrányát és ennek okait.

Kérjük, vegye figyelembe, hogy amikor egy modern közgazdász befektetett eszközökről beszél, akkor az aktuális maradványértéket (eredeti bekerülési érték mínusz elhatárolt amortizáció), míg a „szovjet” közgazdász az eredeti bekerülési értéket jelenti, és nem számít, hogy az összes tárgyi eszköz már 50. 60 éves. Ezért a „kihasználtság növelése” egyszerűen azt jelenti, hogy a meglévő kapacitással növeljük a termelést, és semmi többet.

Megoldás.

Tőketermelékenység = 180 millió / 120 millió = 1,5

Most „biztosítjuk a tőke termelékenységének növekedését” 2%-kal

Új mennyiségű terméket kapunk.

120 x 1,53 = 183,6 millió

Nos, keressük a különbséget

180 - 183,6 = 3,6 millió rubel

Egy komment. Amint látja, a választ úgy kaphatnánk, hogy egyszerűen megszorozzuk a termelés mennyiségét 1,02-vel (mivel a PF felhasználását 2%-kal növeltük, akkor a kibocsátás 2%-kal lesz több). De akkor nem lesz olyan őrült számítások láncolata, amelyre a tanárnak annyira szüksége van...

Válasz: 3,6 millió rubel

2. feladat Határozza meg a tőkeintenzitást és a tőketermelékenységet, a tárgyi eszközök átlagos éves költségét!

Az alábbi táblázat adatai alapján határozza meg két évre:

- a termelő állóeszközök éves átlagos költsége, tőketermelékenység, tőkeintenzitás;

- a termelési állóeszközök nyugdíjazásának és megújításának együtthatói;

- tőke-munka arány;

- fémmegmunkáló berendezések műszakaránya;

- általános termelési jövedelmezőség.

|

Mutatók |

Értékek |

|

Kereskedelmi termékek gyártása nagykereskedelmi áron, ezer UAH. | |

|

A kereskedelmi termékek éves előállításának költsége, ezer UAH. | |

|

Éves béralap a vállalkozás alkalmazottai számára társadalmi eseményekhez való hozzájárulással, ezer UAH. | |

|

Befektetett termelési eszközök költsége az év elején, ezer UAH. | |

|

Az év során tárgyi eszközöket helyeztek üzembe az év elején, ezer UAH. | |

|

Beleértve negyedévenként: | |

|

Az év során tárgyi eszközöket szereltek le, amelyek összköltsége ezer UAH. | |

|

Beleértve negyedévenként: | |

|

A szabványosított forgótőke átlagos éves költsége, ezer UAH. | |

|

Átlagos létszám, ezer fő. | |

|

Megfigyelési adatok a fémmegmunkáló berendezések működéséről két munkanapra: | |

|

Két nap alatt ledolgozott gépi műszakok száma | |

|

Fémmegmunkáló berendezések száma, db. |

Megoldás.

Határozzuk meg a termelési tárgyi eszközök éves átlagos költségét. Megtalálható a következő képlet segítségével:

OF N- az állandó termelési eszközök költsége az év elején, ezer UAH.

OF az i– az i-edik hónapban bevezetett állóeszközök bekerülési értéke, ezer UAH.

tpi– a tárgyi eszközök bevezetésének pillanatától az év végéig tartó időszak (a befektetett eszközök évében a használat hónapjainak száma), hónapok.

OF bi– a kivont termelési eszközök költsége i-m hónap, ezer UAH

t az i– a tárgyi eszközök elidegenítésétől az év végéig tartó időszak (az év azon hónapjainak száma, amelyek során a kivont tárgyi eszközöket nem használják), hónapok.

n – OPF bevezetési esetek száma.

m – az általános célú nyugdíjpénztár elidegenítési eseteinek száma.

Helyettesítsük be az értékeket a képletbe.

OF átlag =1500+ (300*9/12+300*6/12) - (110*9/12+190*6/12) =1500+(225+150)-

-(82,5+95)=1500+375-177,5=1697,5 ezer UAH.

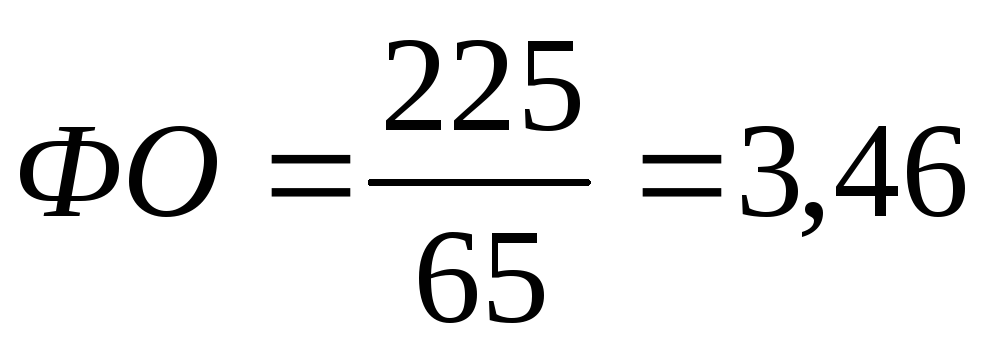

Most nézzük meg az eszközök megtérülését. A tőketermelékenység a piacképes termékek éves termelési volumenét mutatja a termelési eszközök átlagos éves költségének egy hrivnyára vetítve. A képlet határozza meg:

TP- kereskedelmi termékek.

NAK,-NEK Házasodik. – a termelési tárgyi eszközök átlagos éves költsége.

Helyettesítsük be az értékeket a képletbe.

FO in = 2000 / 1697,5 = 1,178

Most keressük a tőkeintenzitást. Ez a mutató fordítottja a tőketermelékenységnek, és megmutatja, hogy az állóeszközök átlagos éves értékének mekkora részét használják fel 1 UAH értékű piacképes termékek előállítására.

A tőkeintenzitás a következő képlettel határozható meg:

FE = 1697,5 / 2000 = 0,84875

Most nézzük meg a tőke-munka arányt. A tőke-munka arány a következő képlettel határozható meg:

Ch r– a vállalkozás átlagos alkalmazotti létszáma, fő.

OF Wed– a termelési tárgyi eszközök átlagos éves költsége.

Helyettesítsük be az értékeket a képletbe:

FV o =1697,5/4=424,375 UAH/fő

meg fogjuk találni állóeszköz-nyugdíj arány. Kiszámítása az év közben kivont termelőeszközök értékének az év eleji befektetett termelőeszközök összértékéhez viszonyított aránya.

Helyettesítsük be az értékeket a képletbe.

K select =300/1500=0,2

meg fogjuk találni tárgyi eszközök megújítási üteme. Meghatározása úgy történik, hogy az év közben bevezetett befektetett termelési eszközök értékét elosztjuk az év végi befektetett termelési eszközök értékével.

A tárgyi eszközök év végi értékének meghatározásához a bevezetett tárgyi eszközöket hozzá kell adni a befektetett eszközök összértékéhez, és ki kell vonnunk a nyugdíjba vonult tárgyi eszközöket.

Helyettesítsük be az értékeket a képletbe.

Aktualizálni =600/(1500+600-300)=600/1800=0,33

Keressük meg a fémmegmunkáló berendezések eltolási együtthatóját. Megmutatja, hogy átlagosan hány műszakban használnak minden telepített berendezést. Ezt az együtthatót a képlet határozza meg.

MEGHATÁROZÁS

Tőkeintenzitás egy pénzügyi mutató, amely fordítottan kapcsolódik a tőke termelékenységéhez. Tőkeintenzitás tükrözi az állandó termelési eszközök költségét, amely a gyártott termékek minden rubelére vonatkozik.

A tőkeintenzitás kiszámításához a vállalkozás mérlegének adatait használják. A tőkeintenzitás mértékegysége a rubel.

A számításhoz a tőkeintenzitás képletet használjuk:

Kf=OSng/Vp

ahol Kf a tőkeintenzitási mutató (rub.),

OSng – tárgyi eszközök az év elején (átlagos éves költség rubelben),

Вп – árbevétel (dörzsölje).

A tőkeintenzitási mutató a tőketermelékenység reciproka, így a következő képlettel lehet meghatározni:

Kf = 1/tőke termelékenység

A gyakorlatban a számláló a termelés tárgyi eszközeinek átlagos éves értékét használja, a nevező pedig a legyártott termékek értékesítéséből származó bevétel. Ezt a mutatót mérlegadatok alapján számítják ki, és a tőkeintenzitás képlete a következő:

Kf = (OSng + OS kg)*0,5/Vp

Itt Kf a tőkeintenzitási mutató (rub.),

OSng – befektetett eszközök év eleji költsége (dörzsölje),

OSkg – tárgyi eszközök év végi értéke (rub.).

Ezzel a tőkeintenzitási képlettel meg lehet becsülni a befektetett termelési eszközök megtérülési fokát.

A mérlegben szereplő tőkeintenzitás képlete

A tőkeintenzitás kiszámításának másik módja a mérleg szerinti tőkeintenzitás képlete, a befektetett eszközök kezdeti és maradványértékén. A mérlegben szereplő tőkeintenzitás képlete a következő:

Kf = 1150 BB sor/ 2110 OFR sor

Itt Kf a tőkeintenzitás mutatója (rub.),

oldal 1150 BB – a befektetett eszközök költsége a mérleg szerint (dörzsölje),

oldal 2110 OFR – árbevétel az eredménykimutatás szerint (dörzsölje)

Mit mutat a tőkeintenzitási képlet?

A tőkeintenzitási képlet tükrözi a befektetett eszközök összegét, amely az előállított termékek 1 rubelét teszi ki.

Minél alacsonyabb a tőkeintenzitási mutató, annál hatékonyabb a vállalkozás eszközparkja. Ha a tőkeintenzitási mutató időben negatív tendenciát mutat, akkor ez a vállalkozás számára kedvezőnek tekinthető. Növekvő tőkeintenzitás és csökkenő tőketermelékenység esetén a termelőkapacitások irracionális kihasználásáról, hiányos kihasználásáról vonható le következtetés, ami további tartalékkeresést igényel.

A tőkeintenzitási képlet segítségével végzett számítás eredménye a különböző iparágakra és terméktípusokra specifikus lesz, ezért ezt a mutatót minden hasonló iparágra (termékre) elemezzük.

A tőkeintenzitás típusai

Az állóeszközöknek a termelési folyamatban való részvételével összhangban a tőkeintenzitás többféle lehet:

- Teljes tőkeintenzitás, amelyet a kiterjesztett szaporítás során a növekedés ütemének és arányának igazolására használnak, értékelik a teljesítményt iparági szerkezet és a termelés helye szerint, árazást és a jövőbeni tárgyi eszközök szükségességét;

- Közvetlen tőkeintenzitás, egy bizonyos termelés állóeszköz-értékén számolva növekményértékben;

- Közvetett tőkeintenzitás, amely azon tárgyi eszközök bekerülési értékét tartalmazza, amelyek kapcsolt vállalkozásokban működnek, és egy adott vállalkozásnál közvetetten részt vesznek a termékek (alkatrészek és kapcsolódó) létrehozásában.

Példák problémamegoldásra

1. PÉLDA

| Gyakorlat | A társaság a következő teljesítménymutatókkal rendelkezik a jelenlegi és az előző beszámolási időszakra vonatkozóan: Eladott termékek: 2016 – 483425 rubel, 2015 – 353428 rubel. Befektetett eszközök költsége: 2016 – 284368 rubel, 2015 – 279 540 rubel. Határozza meg a tárgyév és a tavalyi év tőkeintenzitását, és határozza meg, hogy a vállalkozás tárgyi eszközeit mennyire hatékonyan használják fel. |

| Megoldás | A tőkeintenzitást a Kf = OSng / Vp alapképlettel határozzuk meg Határozzuk meg a 2015. évi tőkeintenzitást: Kf (2015) = 279540/353428 = 0,79 rubel Határozzuk meg a 2016-os tőkeintenzitást: Kf (2016) = 284368/483425 = 0,59 rubel Következtetés. Látjuk, hogy a legyártott termékek minden rubelére a tárgyi eszközök bekerülési értéke 2015-ben 0,79 rubel, 2016-ban pedig 0,59 rubel volt. Azt látjuk, hogy a mutató csökkenést mutat, ami azt jelzi, hogy a vállalkozás megkezdte a hatékonyabb működést. |

| Válasz | Kf (2015) = 0,79 rub., Kf (2016) = 0,59 rub. 2016-ban az OPF alkalmazása hatékonyabb. |

2. PÉLDA

| Gyakorlat | Számítsa ki a tőkeintenzitási mutatót a mérleg szerint a Ruskamen LLC vállalkozás példájával. A következő mutatókat adjuk meg: Befektetett eszközök (1150. sor): Vállalati bevétel (2110. sor): 2015-re - 210 ezer rubel, 2016-ra - 190 ezer rubel. |

| Megoldás | Kf (2015) = 140/210 = 0,67 rubel, Kf (2016) = 116/190 = 0,61 rubel. Következtetés.Így ahhoz, hogy rubeljövedelmet kapjon, 2015-ben 67 kopejka, 2016-ban pedig 61 kopejka állótőkét kell felhasználnia. Összességében megállapítható, hogy a vállalkozás hatékonysága 2015-höz képest nőtt, mivel a tőkeintenzitási mutató csökkent. |

| Válasz | Kf (2015) = 0,67 rubel, Kf (2016) = 0,61 rubel. |

A gazdasági hatékonyság elemzés szerepe befektetett eszközök mert az egész vállalkozás sikeres működését nem lehet túlbecsülni. Ebben az esetben általában három fő mutatót használnak - a tőketermelékenységet, a tőkeintenzitást és a tőke-munka arányt. Általában figyelembe veszik a dinamikában bekövetkezett változásukat.

A vizsgálat eredményei alapján következtetéseket vonnak le a rendelkezésre álló források felhasználásának racionalitásáról vagy irracionalitásáról, feltárják a hibákat, problémákat, feltárják a tárgyi eszközök felhasználásának hatékonyságát növelő tartalékokat.

Befektetett eszközök éves átlagos bekerülési értéke

A tőkeintenzitás, a tőketermelékenység és a tőke-munka arány mutatóinak kiszámításához az értéket használják "befektetett eszközök átlagos éves költsége". A mutató meghatározásának képlete a következő:

OS környezet = OS ng + OS bemenet * N1 / 12 - OS kiválasztása * N2 / 12

- OS ng- tárgyi eszközök bekerülési értéke év elején,

- OS bemenet- év közben üzembe helyezett tárgyi eszközök bekerülési értéke,

- OS kiválasztva- az év közben eladott tárgyi eszközök bekerülési értéke,

- N1- a bevezetett tárgyi eszközök használatának hónapjainak száma,

- N2- azon hónapok száma, amelyek során a kivont tárgyi eszközöket nem használták.

A befektetett eszközök év eleji értéke a mérlegből vehető. Az üzembe helyezett tárgyi eszközök bekerülési értékének meghatározásához meg kell ismerkednie a 01 „befektetett eszközök” számla terhelési forgalmával (az információ forrása a számla mérlege lehet). A mérlegből leírt pénzeszközök értékének kiszámításához elég megnézni az ugyanazon a számlán lévő hitelforgalmat.

Tőketermelékenység

A tőketermelékenységi mutató kiszámítása a következőképpen történik:

Tőketermelékenység = Teljes kibocsátás volumene / Befektetett eszközök átlagos éves költsége

A tőketermelékenység azt mutatja meg, hogy mennyi késztermék esik az állóeszközök 1 rubelére. Vagyis minél magasabb a tőketermelékenység értéke, annál hatékonyabban használja a vállalkozás befektetett eszközeit. Ennek megfelelően a mutató időbeli növekedését pozitívan értékeljük.

Ha az ellenkező helyzet áll elő, ez komoly ok arra, hogy elgondolkodjunk a meglévő berendezések irracionális használatának okain. Végül is idővel a problémák jelentős veszteségeket okozhatnak magának a vállalkozásnak.

Tőkeintenzitás

A tőkeintenzitási mutató a tőketermelékenységi mutató fordítottja, és a következő képlet alapján számítják ki:

Tőkeintenzitás = Befektetett eszközök átlagos éves költsége / Kibocsátás volumene.

A tőkeintenzitás értéke megmutatja, hogy a késztermékek egy rubelére mennyi állóeszköz esik. Természetesen minél alacsonyabb ez a mutató, annál hatékonyabban használják a vállalat berendezéseit. A mutató időbeli csökkenése pozitív tendencia a vállalkozás fejlődésében.

A tőkeintenzitás (FE) és a tőketermelékenység (CR) páros és egymással összefüggő mutatók. Ha egy mennyiség ismert, akkor egy másik is megkereshető, ha az ismert kitevőt kivonjuk az egyikből.

Ha egy vállalkozásnál olyan helyzet adódik, hogy az FE növekszik és az FE csökken, az azt jelenti, hogy a termelési kapacitásokat irracionálisan használják ki, és a munkaterhelés nem eléggé tele van. Ennek megfelelően a lehető leghamarabb el kell kezdenie további tartalékok keresését.

Ha egy vállalkozásnál olyan helyzet adódik, hogy az FE növekszik és az FE csökken, az azt jelenti, hogy a termelési kapacitásokat irracionálisan használják ki, és a munkaterhelés nem eléggé tele van. Ennek megfelelően a lehető leghamarabb el kell kezdenie további tartalékok keresését.

Például érdemes lehet növelni a műszakok számát, vagy hatnapossá tenni a munkahetet (ami nem azt jelenti, hogy minden egyes munkavállaló heti 6 napot fog dolgozni, csak a munkaerő-források újraelosztásáról beszélünk).

Tőke-munka arány

A tőke-munka arány tükrözi munkavállalói biztonság vállalati befektetett eszközök, és a következő képlet alapján számítják ki:

Tőke-munka arány = Befektetett eszközök átlagos éves költsége / Átlagos létszám.

Ennek a mutatónak a változására csak akkor lehet következtetéseket levonni, ha az a munkatermelékenység értékéhez kapcsolódik. Ha a munkatermelékenység növekedési üteme elmarad a tőke-munka arány növekedési ütemétől, az a vállalkozás erőforrásainak irracionális felhasználását jelzi. Talán a szervezet irányítási apparátusának nagy számáról vagy a befektetett eszközök passzív részének motiválatlan növekedéséről beszélünk.

Ennek a három egyszerű mutatónak az elemzése lehetővé teszi, hogy azonnal felismerje a vállalkozás jövedelmezőségét veszélyeztető problémákat, és megtalálja a megoldásokat.