Egyéb változó költségek képlet példája. A vállalkozás állandó és változó költségei

A gyakorlatban általában a termelési költségek fogalmát használják. Ennek oka a költségek gazdasági és számviteli jelentése közötti különbség. Valójában a könyvelő számára a költségek ténylegesen elköltött pénzösszegeket, dokumentumokkal alátámasztott költségeket jelentenek, pl. költségek.

A költségek, mint közgazdasági fogalom, magukban foglalják a ténylegesen elköltött pénzösszeget és az elmaradt nyereséget is. Ha pénzt fektet be bármilyen befektetési projektbe, a befektetőt megfosztják attól a jogától, hogy azt más módon felhasználja, például bankba fektesse be, és kis, de stabil és garantált kamatot kapjon, kivéve, ha természetesen a bank elmegy. csődbe jutott.

A rendelkezésre álló erőforrások legjobb felhasználását a közgazdasági elméletben alternatív költségnek vagy alternatív költségnek nevezik. Ez a fogalom különbözteti meg a „költségek” kifejezést a „költségek” kifejezéstől. Más szavakkal, a költségek olyan költségek, amelyeket az alternatív költség összegével csökkentenek. Most már nyilvánvalóvá válik, hogy a modern gyakorlatban miért éppen a költségek képezik a költséget, és ezek alapján határozzák meg az adót. Hiszen az alternatív költség meglehetősen szubjektív kategória, és nem csökkentheti az adóköteles nyereséget. Ezért a könyvelő kifejezetten a költségekkel foglalkozik.

A közgazdasági elemzés szempontjából azonban az alternatív költségek alapvető fontosságúak. Meg kell határozni az elmaradt hasznot, és „megéri a játék a gyertyát?” Pontosan az alternatív költségek koncepcióján alapul, hogy az a személy, aki képes saját vállalkozást létrehozni és „önmaga számára” dolgozni, egy kevésbé összetett és stresszes tevékenységet részesíthet előnyben. Az alternatív költség fogalmán alapul, hogy bizonyos döntések meghozatalának megvalósíthatóságára vagy célszerűtlenségére lehet következtetést levonni. Nem véletlen, hogy a gyártó, a kivitelező és az alvállalkozó meghatározásakor gyakran döntenek nyílt pályázat kiírásáról, illetve a beruházási projektek elbírálásánál olyan körülmények között, ahol több projekt van, és ezek egy részét bizonyos időre el kell halasztani. , az elmaradt haszon együtthatóját számítjuk ki.

Fix és változó költségek

Az összes költséget, mínusz az alternatív költségek, a termelési mennyiségtől való függés vagy függetlenség kritériuma szerint osztályozzák.

A fix költségek olyan költségek, amelyek nem függenek az előállított termékek mennyiségétől. FC-nek nevezik őket.

A fix költségek magukban foglalják a műszaki személyzet fizetését, a helyiségek biztonságát, a termékek reklámozását, a fűtést stb. Az állandó költségek tartalmazzák az értékcsökkenési leírást is (az állótőke helyreállításához). Az amortizáció fogalmának meghatározásához szükséges a vállalkozás eszközeinek besorolása álló- és forgótőkére.

Az állótőke olyan tőke, amely részenként adja át értékét a késztermékekre (a termék bekerülési értéke csak egy kis részét tartalmazza azon berendezés költségének, amellyel a termék előállítását végzik), és a termék értékének kifejezése. a munkaerőt állandó termelési eszközöknek nevezzük. A tárgyi eszközök fogalma tágabb, hiszen ide tartoznak azok a nem termelő eszközök is, amelyek ugyan szerepelnek a vállalkozás mérlegében, de értékük fokozatosan elveszik (például stadion).

Forgótőkének nevezzük azt a tőkét, amely egy forgalom során átadja értékét a készterméknek, és az egyes termelési ciklusokhoz nyersanyag vásárlásra fordítódik. Az amortizáció az a folyamat, amikor az állóeszközök értékét a késztermékekre részenként átvisszük. Más szóval, a berendezések előbb-utóbb elhasználódnak vagy elavulnak. Ennek megfelelően elveszti hasznosságát. Ez természetes okok miatt is előfordul (használat, hőmérséklet-ingadozás, szerkezeti kopás stb.).

Az értékcsökkenési leírás levonása havonta történik a törvényileg megállapított értékcsökkenési kulcsok és a tárgyi eszközök könyv szerinti értéke alapján. Az amortizációs kulcs az éves értékcsökkenési leírás összegének a tárgyi eszközök bekerülési értékéhez viszonyított aránya, százalékban kifejezve. Az állam a termelési tárgyi eszközök egyes csoportjaira eltérő amortizációs kulcsokat állapít meg.

Az értékcsökkenés kiszámítására a következő módszerek különböztethetők meg:

Lineáris (azonos levonások az értékcsökkenthető ingatlan teljes élettartama alatt);

Csökkenő egyenleg módszer (a teljes összegre értékcsökkenést csak a berendezés üzembe helyezésének első évében számolunk el, majd csak a bekerülési érték át nem utalt (fennmaradó) részére kerül elhatárolásra;

Halmozottan, a hasznos használat éveinek összegével (egy halmozott számot határoznak meg, amely a berendezés hasznos használatának éveinek összegét jelenti, pl. ha a berendezést 6 év alatt amortizálják, akkor az összesített szám 6+5+4+3+2+1=21 lesz; ekkor a berendezés árát megszorozzuk a hasznos használat éveinek számával, és a kapott terméket elosztjuk a kumulatív számmal; példánkban az elsőre évben a berendezés költségeinek 100 000 rubel értékcsökkenési leírása 100 000x6/21, a harmadik év értékcsökkenési leírása 100 000x4/21);

Arányos, a termelési kibocsátással arányosan (a termelési egységre jutó értékcsökkenést határozzák meg, amelyet ezután megszoroznak a termelés mennyiségével).

Az új technológiák rohamos fejlődésével összefüggésben az állam gyorsított értékcsökkenési leírást alkalmazhat, amely lehetővé teszi a vállalkozásoknál gyakoribb eszközcserét. Emellett a kisvállalkozások állami támogatása keretében gyorsított értékcsökkenési leírás is elvégezhető (az amortizációs levonást nem terheli jövedelemadó).

A változó költségek olyan költségek, amelyek közvetlenül függnek a termelés mennyiségétől. VC-nek vannak jelölve. A változó költségek közé tartozik a nyersanyag- és anyagköltség, a dolgozók darabbére (a munkavállaló által előállított termékek mennyisége alapján kerül kiszámításra), a villamos energia költségének egy része (mivel a villamosenergia-fogyasztás a berendezés működésének intenzitásától függ), ill. egyéb költségek a kibocsátás mennyiségétől függően.

A fix és változó költségek összege a bruttó költségeket jelenti. Néha teljesnek vagy általánosnak nevezik. TS-nek vannak jelölve. Nem nehéz elképzelni a dinamikájukat. Elegendő a változó költséggörbét a fix költségek összegével megemelni, ahogy az ábra mutatja. 1.

Rizs. 1. Gyártási költségek.

Az ordináta tengely a fix, változó és bruttó költségeket, az abszcissza tengely pedig a kibocsátás mennyiségét mutatja.

A bruttó költségek elemzésekor kiemelt figyelmet kell fordítani azok szerkezetére és annak változásaira. A bruttó költségek és a bruttó bevétel összehasonlítását bruttó teljesítményelemzésnek nevezzük. A részletesebb elemzéshez azonban meg kell határozni a költségek és a kibocsátás mennyisége közötti kapcsolatot. Ennek érdekében bevezetik az átlagos költségek fogalmát.

Átlagköltségek és dinamikájuk

Az átlagos költségek egy egységnyi termék előállításának és értékesítésének költségei.

Az átlagos összköltséget (átlagos bruttó költségeket, amelyeket néha egyszerűen átlagos költségeknek neveznek) úgy határozzuk meg, hogy az összköltséget elosztjuk az előállított termékek számával. Ezeket ATS-nek vagy egyszerűen AC-nek jelölik.

Az átlagos változó költségeket úgy határozzuk meg, hogy a változó költségeket elosztjuk a megtermelt mennyiséggel.

Ezeket AVC-nek nevezik.

Az átlagos állandó költségeket úgy határozzuk meg, hogy az állandó költségeket elosztjuk a gyártott termékek számával.

AFC-vel vannak jelölve.

Teljesen természetes, hogy az átlagos összköltség az átlagos változó és az átlagos fix költségek összege.

Kezdetben az átlagos költségek magasak, mert egy új termelés elindítása bizonyos fix költségeket igényel, amelyek a kezdeti szakaszban magasak egységnyi kibocsátásonként.

Az átlagos költségek fokozatosan csökkennek. Ez a termelés növekedésének köszönhető. Ennek megfelelően a termelési volumen növekedésével egyre kevesebb fix költség jut egységnyi kibocsátásra. Ezenkívül a termelés növekedése lehetővé teszi, hogy nagy mennyiségben vásároljuk meg a szükséges anyagokat és eszközöket, és ez, mint tudjuk, sokkal olcsóbb.

Egy idő után azonban a változó költségek növekedni kezdenek. Ennek oka a termelési tényezők csökkenő határtermelékenysége. A változó költségek növekedése az átlagos költségek növekedésének kezdetét okozza.

A minimális átlagköltség azonban nem jelent maximális profitot. Ugyanakkor alapvető fontosságú az átlagköltségek dinamikájának elemzése. Megengedi:

Határozza meg az egységnyi termelési költségnek megfelelő termelési mennyiséget;

Hasonlítsa össze az egységnyi kibocsátási költséget a fogyasztói piacon érvényes egységnyi kibocsátás árával.

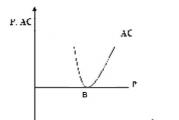

ábrán. A 2. ábra az úgynevezett marginális cég egy változatát mutatja: az árvonal a B pontban érinti az átlagköltség görbét.

Rizs. 2. Nulla profitpont (B).

Azt a pontot, ahol az árvonal érinti az átlagos költséggörbét, általában nulla profitpontnak nevezik. A társaság a termelési egységenkénti minimális költségeket képes fedezni, de a vállalkozás fejlődési lehetőségei rendkívül korlátozottak. A gazdaságelmélet szempontjából egy cégnek nem mindegy, hogy az adott iparágban marad, vagy kilép belőle. Ez annak a ténynek köszönhető, hogy ezen a ponton a vállalkozás tulajdonosa rendes ellentételezést kap saját forrásainak felhasználásáért. Közgazdaságelméleti szempontból a normál profit, amelyet a legjobb alternatív felhasználás mellett a tőke megtérülésének tekintünk, a költség része. Ezért az átlagköltséggörbe az alternatív költségeket is tartalmazza (nem nehéz kitalálni, hogy tiszta verseny körülményei között hosszú távon a vállalkozók csak az ún. normál profitot kapják, gazdasági haszon nincs). Az átlagköltségek elemzését ki kell egészíteni a határköltségek vizsgálatával.

A határköltség és a határbevétel fogalma

Az átlagköltségek jellemzik az egységnyi termelési költséget, a bruttó költségek a költségek egészét, a határköltségek pedig lehetővé teszik a bruttó költségek dinamikájának tanulmányozását, a jövőbeni negatív tendenciák előrejelzését és végső soron a legoptimálisabb változatra vonatkozó következtetés levonását. a gyártási programból.

A határköltség az a többletköltség, amely egy további egységnyi kibocsátás előállításával merül fel. Más szavakkal, a határköltség a teljes költség növekedését jelenti minden egyes egységnyi termelésnövekedés után. Matematikailag a határköltséget a következőképpen határozhatjuk meg:

MC = ΔTC/ΔQ.

A határköltség megmutatja, hogy egy további egységnyi kibocsátás előállítása nyereséget termel-e vagy sem. Tekintsük a határköltségek dinamikáját.

Kezdetben a határköltségek csökkennek, miközben az átlagos költségek alatt maradnak. Ennek oka a pozitív méretgazdaságosságnak köszönhető alacsonyabb egységköltség. Ezután az átlagköltségekhez hasonlóan a határköltségek is emelkedni kezdenek.

Nyilvánvalóan egy további egységnyi kibocsátás előállítása is növeli az összjövedelmet. A termelés növekedéséből adódó jövedelemnövekedés meghatározásához a határjövedelem vagy határbevétel fogalmát használjuk.

A határbevétel (MR) az a többletbevétel, amelyet a termelés egy egységnyi növelésével kapunk:

MR = ΔR / ΔQ,

ahol ΔR a vállalati bevétel változása.

Ha a határköltségeket levonjuk a határbevételből, akkor határnyereséget kapunk (lehet negatív is). Nyilvánvaló, hogy a vállalkozó addig növeli a termelés volumenét, amíg képes marad határnyereségre, annak ellenére, hogy a csökkenő hozam törvénye miatt csökken.

Forrás - Golikov M.N. Mikroökonómia: oktatási és módszertani kézikönyv egyetemek számára. – Pskov: PGPU Kiadó, 2005, 104 p.

A pénzügyi tervezés a szervezet fejlesztésének és további működésének legjövedelmezőbb útjainak keresése. A tervezés részeként a beruházási, termelési és pénzügyi tevékenységek eredményességét is előrejelzik. Ezért minden vállalkozás számára a kiadási és bevételi terv elkészítése lehetővé teszi, hogy ne csak a termékköltségekről és a jövedelmezőségről szerezzen adatokat, hanem átfogó információkat is megtudjon a szervezet fejlődéséről egy bizonyos irányba.

A kvalitatív elemzés a költségek objektív értékelését igényli a változó termelési mennyiségek alapján. A fő kiadástípusok általában a vállalkozás változó és állandó jellegű költségeit tartalmazzák. Tehát mik azok a fix és változó költségek, mit tartalmaz, és mi a kapcsolatuk?

A változó költségek olyan kiadások, amelyek mérete az értékesítési tevékenység és a termelési mennyiség növekedése vagy csökkenése alapján változik. A közvetlen költségek mellett a változók között szerepelhetnek a szerszámok, a szükséges anyagok és alapanyagok beszerzésének pénzügyi költségei is. Áruegységre konvertálva a változó költségek stabilak maradnak, függetlenül a termelési mennyiségek ingadozásától.

Mik a változó költségek a termelésben?

Fix költség típus: mi ez?

A fix költségek a vállalkozásban azok a költségek, amelyek egy vállalatnál felmerülnek, még akkor is, ha nem ad el semmit. Ezen túlmenően nem árt emlékezni arra, hogy áruegységre konvertálva ez a fajta kiadás a termelési volumen növekedésével vagy csökkenésével arányosan változik.

A fix költségek a következőket tartalmazzák:

A termelési költségek kölcsönös függése

A változó költségek és a fix költségek közötti kapcsolat fontos mutató. Az egymáshoz viszonyított kölcsönös függésük a szervezet fedezeti pontja, amely abból áll, hogy a vállalkozásnak mit kell tennie ahhoz, hogy nyereségesnek minősüljön, és a költségek nullával egyenlőek legyenek, vagyis teljes mértékben fedezzék a vállalat bevételét.

A fedezeti pontot egy egyszerű algoritmus segítségével határozzuk meg:

Megtérülési pont = fix költségek / (egy egységnyi áru költsége - termékegységenkénti változó költségek).

Ebből kifolyólag könnyen belátható, hogy olyan termelési volumenű termékeket kell előállítani olyan költséggel, hogy az a változatlan fix költségeket is fedezni tudja.

A termelési költségek feltételes besorolása

Valójában meglehetősen nehéz határozott határvonalat húzni a változó és a fix költségek között. Ha a termelési költségek a vállalkozás működése során rendszeresen változnak, akkor azokat félig fix és félig változó költségekként javasolt figyelembe venni. Ne felejtsük el, hogy szinte minden költségtípusnak vannak bizonyos kiadások elemei. Például internetes és telefonos kommunikáció fizetésekor megtudhatja a szükséges költségek állandó hányadát (havi szolgáltatási csomag) és a változó részesedést (a távolsági hívások időtartamától és a mobilkommunikációban eltöltött percektől függő fizetés) .

Példák a feltételesen változó típusú alapvető kiadásokra:

- A késztermékek gyártása során a komponensek, szükséges anyagok vagy nyersanyagok formájában jelentkező változó költségeket feltételesen változó költségekként határozzuk meg. E költségek ingadozása az árak emelkedése vagy csökkenése, a technológiai folyamat változásai vagy magának a termelésnek az átszervezése miatt lehetséges.

- A darabmunka közvetlen béréhez kapcsolódó változó költségek. Ezek a költségek mennyiségileg és a bérfizetések ingadozása miatt változnak a növekedés vagy a napi normák során, valamint a kifizetések ösztönző részarányának aktualizálása miatt.

- Változó költségek, beleértve az értékesítési vezetők százalékos részesedését. Ezek a költségek folyamatosan változnak, mivel a kifizetések nagysága az értékesítési tevékenységtől függ.

Példák félig fix típusú alapvető kiadásokra:

- A bérleti díjak fix költségei a szervezet teljes működési ideje alatt változnak. A költségek a bérleti költségek növekedésétől vagy csökkenésétől függően növekedhetnek vagy csökkenhetnek.

- A számviteli osztály bére fix költségnek minősül. Idővel a munkaerőköltségek összege növekedhet (ami a létszám mennyiségi változásaival és a termelés bővülésével jár együtt), vagy csökkenhet (amikor a könyvelést áthelyezik).

- A fix költségek változhatnak, ha átkerülnek a változó költségek közé. Például, amikor egy szervezet nemcsak eladásra szánt árukat, hanem az alkatrészek egy bizonyos hányadát is előállítja.

- Az adólevonások összege is változó. növekedhet a helyköltségek növekedése vagy az adókulcsok változása miatt. A fix kiadásnak minősülő egyéb adólevonások nagysága is változhat. Például a könyvelés outsourcingra való áthelyezése nem jár bérfizetéssel, így nem kell egységes szociális adót felhalmozni.

A félig fix és félig változó költségek fenti típusai egyértelműen mutatják, hogy miért tekintjük ezeket a költségeket feltételesnek. A vállalkozás tulajdonosa munkája során megpróbálja befolyásolni a nyereség változását. Például a költségek csökkentése és a nyereség növelése érdekében a piaci és egyéb külső körülmények is bizonyos hatást gyakorolnak a vállalkozás tevékenységére.

Ennek eredményeként a költségek bizonyos tényezők hatására rendszeresen változnak, félig fix vagy félig változó típusú költségek formájában.

A kiadások közötti egyensúlyt már a vállalkozás kezdetétől célszerű fenntartani. Ne feledje, hogy ne kelljen hitelt felvennie, vagy racionálisan kell megközelítenie a fix és változó költségek elemzését. Mivel éppen ez teszi lehetővé a cég leghatékonyabb pénzügyi tervének felépítését.

Írja meg kérdését az alábbi űrlapon

Minden vállalkozás tevékenységében a megfelelő vezetői döntések meghozatala a teljesítménymutatók elemzésén alapul. Az ilyen elemzések egyik célja a termelési költségek csökkentése, és ennek következtében az üzleti jövedelmezőség növelése.

A fix és változó költségek és ezek elszámolása nemcsak a termékköltségek számításának, hanem a vállalkozás egészének sikerességének elemzésének is szerves részét képezi.

Ezeknek a tételeknek a helyes elemzése lehetővé teszi olyan hatékony vezetői döntések meghozatalát, amelyek jelentős hatással vannak a nyereségre. Elemzési célból a vállalkozások számítógépes programjaiban célszerű biztosítani a költségek automatikus fix és változó költségekre bontását az elsődleges dokumentumok alapján, a szervezetben elfogadott elvnek megfelelően. Ezek az információk nagyon fontosak egy vállalkozás „kifizetődési pontjának” meghatározásához, valamint a különféle típusú termékek jövedelmezőségének felméréséhez.

Változó költségek

Változó költségekre Ide tartoznak azok a költségek, amelyek termelési egységenként állandóak, de összértékük arányos a kibocsátás mennyiségével. Ezek magukban foglalják a fő termelésben érintett nyersanyagok, fogyóeszközök, energiaforrások költségeit, a fő termelőszemélyzet fizetését (az időbeli elhatárolásokkal együtt), valamint a szállítási szolgáltatások költségeit. Ezeket a költségeket közvetlenül az előállítási költség tartalmazza. Pénzben kifejezve a változó költségek akkor változnak, amikor az áruk vagy szolgáltatások ára változik. A fajlagos változó költségek, például a fizikai értelemben vett nyersanyagok esetében csökkenthetők a termelési mennyiség növekedésével, például az energiaforrások és a szállítási veszteségek vagy költségek csökkenése miatt.

A változó költségek lehetnek közvetlenek vagy közvetettek. Ha például egy vállalkozás kenyeret termel, akkor a liszt költségei közvetlen változó költségek, amelyek egyenes arányban nőnek a kenyértermelés volumenével. Közvetlen változó költségek a technológiai folyamat fejlesztésével, új technológiák bevezetésével csökkenhet. Ha azonban egy üzem olajat dolgoz fel, és ennek eredményeként például benzint, etilént és fűtőolajat állít elő egy technológiai eljárásban, akkor az etilén előállításához szükséges olajköltség változó, de közvetett lesz. Közvetett változó költségek ebben az esetben általában a termelés fizikai mennyiségeinek arányában veszik figyelembe. Tehát például, ha 100 tonna olaj feldolgozásakor 50 tonna benzin, 20 tonna fűtőolaj és 20 tonna etilén keletkezik (10 tonna veszteség vagy hulladék), akkor egy tonna etilén előállításának költsége 1,111 tonna olaj (20 tonna etilén + 2,22 tonna hulladék /20 t etilén). Ez annak köszönhető, hogy arányosan számolva 20 tonna etilénből 2,22 tonna hulladék keletkezik. De néha az összes hulladékot egy terméknek tulajdonítják. A számításokhoz a technológiai előírásokból származó adatokat, az elemzéshez pedig az előző időszak tényleges eredményeit használjuk.

A közvetlen és közvetett változó költségekre való felosztás tetszőleges, és a vállalkozás jellegétől függ.

Így az olajfinomítás során a nyersanyagok szállítására fordított benzin költségei közvetettek, egy szállítócégnél viszont közvetlenek, mivel egyenesen arányosak a szállítás mennyiségével. A termelőszemélyzet időbeli elhatárolású bére a darabmunka bérek változó költségeként szerepel. Az időarányos béreknél azonban ezek a költségek feltételesen változóak. Az előállítási költség számításánál az egységnyi termelési egységre jutó tervezett költségeket, a tényleges költségek elemzésénél pedig a tervezett költségektől felfelé és lefelé is eltérhetnek. Változó költség a termelés tárgyi eszközeinek termelési mennyiség egységenkénti értékcsökkenése is. Ezt a relatív értéket azonban csak a különböző típusú termékek költségének kiszámításakor használjuk, mivel az értékcsökkenési leírás önmagukban fix költségek/kiadások.

A pénzügyi tervezés minden vállalat normális működéséhez szükséges, a termelési hatékonyság és a jövedelmezőség előrejelzése minden tevékenységi területen. Ennek alapja az összes bevétel és felmerült költség részletes elemző képe, amelyek állandó és változó költségek közé sorolhatók. Ebből a cikkből megtudhatja, mit jelentenek ezek a kifejezések, milyen kritériumok alapján osztják el a kiadásokat egy szervezetben, és miért van szükség ilyen felosztásra.

Milyen költségekkel jár a termelés

Bármely termék költségének összetevői a költségek. A gyártási technológiától és a rendelkezésre álló kapacitásoktól függően mindegyik különbözik kialakításuk, összetételük és eloszlásuk jellemzőiben. A közgazdász számára fontos, hogy ezeket költségelemek, megfelelő tételek és származási hely szerint ossza fel.

A költségeket különböző kategóriákba sorolják. Lehetnek például közvetlenek, azaz közvetlenül a termék előállítási folyamatában merülnek fel (anyagok, gépkezelés, energiaköltségek és a bolti személyzet bére), és közvetettek, arányosan elosztva a teljes termékkörre. Ide tartoznak a vállalat fenntartását, működőképességét biztosító költségek, például a technológiai folyamat zavartalansága, a közüzemi költségek, a kisegítő és vezetői egységek bére.

Ezen a felosztáson kívül a költségek fix és változóra vannak osztva. Ezeket fogjuk részletesen megvizsgálni.

Fix gyártási költségek

Azokat a költségeket, amelyek értéke nem függ az előállított termékek mennyiségétől, állandónak nevezzük. Általában a gyártási folyamat normál végrehajtásához elengedhetetlen költségekből állnak. Ezek az energiaforrások költségei, a műhelyek bérlése, a fűtés, a marketingkutatás, az AUR és egyéb általános költségek. Állandóak és nem változnak a rövid távú állásidő alatt sem, mert a bérbeadó a termelés folyamatosságától függetlenül minden esetben bérleti díjat számít fel.

Annak ellenére, hogy a fix költségek egy bizonyos (meghatározott) időtartamon keresztül változatlanok maradnak, az egységnyi kibocsátásra jutó fix költségek a megtermelt mennyiséggel arányosan változnak.  Például a fix költségek 1000 rubelt tettek ki, 1000 egységnyi terméket gyártottak, ezért minden termelési egységnek 1 rubel fix költsége van. De ha nem 1000, hanem 500 egységet gyártanak egy termékből, akkor a fix költségek részaránya az áruegységben 2 rubel lesz.

Például a fix költségek 1000 rubelt tettek ki, 1000 egységnyi terméket gyártottak, ezért minden termelési egységnek 1 rubel fix költsége van. De ha nem 1000, hanem 500 egységet gyártanak egy termékből, akkor a fix költségek részaránya az áruegységben 2 rubel lesz.

Amikor a fix költségek változnak

Vegye figyelembe, hogy a fix költségek nem mindig állandóak, mivel a vállalatok fejlesztik a termelési kapacitásokat, frissítik a technológiákat, növelik a helyet és az alkalmazottak számát. Ilyenkor a fix költségek is változnak. A gazdasági elemzés során figyelembe kell vennie a rövid időszakokat, amikor az állandó költségek állandóak. Ha egy közgazdásznak egy helyzetet hosszú időn keresztül kell elemeznie, célszerűbb azt több rövid időszakra bontani.

Változó költségek

A vállalkozás állandó költségein kívül vannak változók is. Értékük olyan érték, amely a kimeneti mennyiségek ingadozásával változik. A változó költségek közé tartozik:

A gyártási folyamatban felhasznált anyagok szerint;

A bolti dolgozók bére szerint;

Biztosítási levonások a bérből;

Műhelyberendezések értékcsökkenése;

A gyártásban közvetlenül részt vevő járművek üzemeltetéséről stb.

A változó költségek a megtermelt áru mennyiségével arányosan változnak. Például a termelési mennyiség megkétszerezése lehetetlen az összes változó költség megkétszerezése nélkül. Az egységnyi termelési költség azonban változatlan marad. Például, ha egy egységnyi termék előállításának változó költsége 20 rubel, akkor két egység előállításához 40 rubel szükséges.

Fix költségek, változó költségek: elemekre bontás

Minden költség – állandó és változó – a vállalkozás teljes költségét alkotja.  A költségek számviteli helyes megjelenítéséhez, a legyártott termék értékesítési értékének kiszámításához és a vállalat termelési tevékenységének gazdasági elemzéséhez, mindezt költségelemek szerint veszik figyelembe, felosztva őket:

A költségek számviteli helyes megjelenítéséhez, a legyártott termék értékesítési értékének kiszámításához és a vállalat termelési tevékenységének gazdasági elemzéséhez, mindezt költségelemek szerint veszik figyelembe, felosztva őket:

- kellékek, anyagok és nyersanyagok;

- személyzet javadalmazása;

- biztosítási hozzájárulások alapokhoz;

- tárgyi és immateriális javak értékcsökkenése;

- mások.

Az elemekhez rendelt összes költség költségtételekbe van csoportosítva, és rögzített vagy változóként kerül elszámolásra.

Példa költségszámításra

Mutatjuk, hogyan viselkednek a költségek a termelési volumen változásaitól függően.

| Kiadás kötete | fix költségek | változó költségek | Általános költségek | egységár |

| 0 | 200 | 0 | 200 | 0 |

| 1 | 200 | 300 | 500 | 500 |

| 2 | 200 | 600 | 800 | 400 |

| 3 | 200 | 900 | 1100 | 366,67 |

| 4 | 200 | 1200 | 1400 | 350 |

| 5 | 200 | 1500 | 1700 | 340 |

| 6 | 200 | 1800 | 2000 | 333,33 |

| 7 | 200 | 2100 | 2300 | 328,57 |

Egy termék árának változását elemezve a közgazdász arra a következtetésre jut: a fix költségek januárban nem változtak, a változók a termékkibocsátás volumenének növekedésével arányosan nőttek, a termék költsége csökkent. A bemutatott példában a termék árának csökkenése az állandó költségek állandó költségeinek köszönhető. A költségek változásának előrejelzésével az elemző kiszámíthatja a termék költségét a következő jelentési időszakban.

Keresés Előadások

Feltételesen fix költségek(Angol) teljes fix költség

Egyszerűen fogalmazva, ezek olyan kiadások, amelyek a költségvetési időszak során viszonylag változatlanok maradnak, függetlenül az értékesítési volumen változásától. Példák: adminisztrációs költségek, épületek bérleti és karbantartási költségei, tárgyi eszközök értékcsökkenése, javítási kiadások, munkabér, üzemi levonások stb. A valóságban ezek a kiadások nem állandóak a szó szó szoros értelmében. Ezek a gazdasági tevékenység léptékének növekedésével (például új termékek, vállalkozások, fióktelepek megjelenésével) az értékesítési volumen növekedésénél lassabban, vagy görcsösen növekednek.

Mit tartalmaznak a változó költségek (képlet)?

Ezért nevezik őket feltételesen állandónak.

- Érdeklődés csőd

- lízing

- Értékcsökkenés

- Fizetés biztonságiak, őrök ellenőrző pontok

- Fizetés bérbeadás

- Fizetés vezetői személyzet elbocsátások

(Angol) változó költségek

Példák változó költségre

Példák közvetlen változók költségek a következők:

- Energiaköltségek, üzemanyag;

Példák közvetett változók

Kiegyenlítődni (BEP — fedezeti pont

BEP =* Értékesítésből származó bevétel

Illetve, ami ugyanaz BEP = = *P

VER = vagy VER =

=

vagy VER =

=

Továbbá:

BEP (fedezeti pont) - nullszaldós,

TFC (teljes fix költség

V.C.(egységnyi változó költség

P (egység eladási ár

C(egységnyi járulékkulcs

C.V.P.

Felső

Közvetett költségek

Értékcsökkenési leírások

©2015-2018 poisk-ru.ru

Változó költségek: mik ezek, hogyan lehet megtalálni és kiszámítani

Határköltség képlete

A határköltség fogalma

A határköltség képletét az összköltség növekedésének az áruk mennyiségének növekedéséhez viszonyított arányával számítják ki. Szintén a határköltség képletét a változó költségek növekedésének (az összköltség összegének változása megegyezik az egyes további egységek változó költségeinek változásával) az áruk mennyiségének növekedéséhez viszonyított aránya határozza meg.

A költségek fajtái

Minden vállalkozás a maximális profit elérése érdekében költségeket vállal a termelési tényezők megszerzéséért, miközben arra törekszik, hogy egy adott mennyiség termelési szintjét a legalacsonyabb költséggel érje el.

A vállalkozás nem tudja befolyásolni az erőforrások árát, de ismerve a termelési volumen függését a változó költségek összegétől, a költségeket kiszámítják.

A szervezetnek megfelelően a költségeket csoportokba sorolják:

- Egyedi kiadások egy adott cégnél,

- A társadalmi költségek egy bizonyos típusú termék előállításának költségei, amelyeket az egész gazdaság visel.

- Eseti kiadások

- Gyártási költségek stb.

Ezenkívül a költségek 2 csoportba sorolhatók:

- A fix költségek magukban foglalják a stabil termelést biztosító beruházásokat. Ez a fajta költség állandó és nem függ a termelési mennyiségtől;

- A változó költségek közé tartoznak azok a költségek, amelyek könnyen módosíthatók anélkül, hogy a vállalkozás tevékenységében kárt okoznának (a termelési volumennek megfelelően változnak).

Határköltség képlete

A határköltség a vállalkozás összköltségének változása a termék minden további egységének előállítása során.

A határköltség képlete a következő:

MC = TC/Q

Itt a TC az összköltség növekedése (változása);

Q – a termékkibocsátás volumenének növekedése (változása).

Az összköltség növekedésének kiszámításához használja a következő képletet:

TS = TS2 TS1

A kibocsátás változásának kiszámításához a következő egyenlőséget használjuk:

Q = Q2 Q1

Ezeket az egyenlőségeket a határköltség képletbe behelyettesítve a következő képletet kapjuk:

MC = (TC2 TC1) / (Q2 Q1)

Itt Q1, T1 a kibocsátás kezdeti mennyisége és a költségek megfelelő mennyisége,

Q2 és TC2 – az új kibocsátás mennyisége és a költségek megfelelő értéke.

A határköltség jelentése

A határköltségek kiszámítása lehetővé teszi minden további áruegység előállításából származó haszon mértékének meghatározását.

A határköltségek fontos gazdasági eszköz, amely meghatározza az iparfejlesztés stratégiáját. A határköltségek szintje lehetővé teszi annak a termelési volumennek a kimutatását, amelynél a vállalkozásnak le kell állítania a maximális nyereség elérése érdekében.

A termelési és értékesítési volumen növekedése esetén a vállalkozás költségei az alábbiak szerint változnak:

- Az egységes változás azt jelzi, hogy a határköltség állandó, egyenlő a kibocsátási egységre jutó változó költséggel;

- A felgyorsult változás a kibocsátás növekedésével párhuzamosan emelkedő határköltségeket tükrözi;

- A lassú változás a vállalat határköltségeinek csökkenését jelzi, ha a vásárolt nyersanyagok költségei a termelés növekedésével csökkennek.

Példák problémamegoldásra

Keresés Előadások

Példák változó költségre

Feltételesen fix és feltételesen változó költségek

Általában minden költségtípus két fő kategóriába sorolható: fix (feltételesen fix) és változó (feltételesen változó). Az Orosz Föderáció jogszabályai szerint az állandó és változó költségek fogalmát az Orosz Föderáció adótörvénykönyve 318. cikkének (1) bekezdése tartalmazza.

Feltételesen fix költségek(Angol)

Példák változó költségre

teljes fix költség) - a fedezeti pont modell eleme, amely a kibocsátás mennyiségétől nem függő költségeket reprezentálja, szemben a változó költségekkel, amelyek az összköltséget adják.

Ez a fajta költség nagyrészt átfedésben van a fő termelést kísérő, de közvetlenül nem kapcsolódó általános költségekkel vagy közvetett költségekkel.

Részletes példák a félig fix költségekre:

- Érdeklődés a vállalkozás rendes működése és a felvett források mennyiségének fenntartása során fennálló kötelezettségekért azok felhasználásáért bizonyos összeget kell fizetni, függetlenül a termelés mennyiségétől, azonban ha a termelés mennyisége olyan alacsony, hogy a vállalkozás felkészül csőd , ezek a költségek elhanyagolhatók és a kamatfizetés leállítható

- Vállalkozási ingatlanadó , mivel az értéke meglehetősen stabil, szintén főként fix költségek, azonban ingatlant eladhat egy másik cégnek és bérelhet tőle (forma lízing ), csökkentve ezzel az ingatlanadó befizetését

- Értékcsökkenés lineáris elhatárolásos levonások (egyenletesen az ingatlan teljes használati időszakára) a választott számviteli politikának megfelelően, amely azonban módosítható

- Fizetés biztonságiak, őrök , annak ellenére, hogy a dolgozók számának csökkentésével és a terhelés csökkentésével csökkenthető ellenőrző pontok , akkor is marad, ha a vállalkozás tétlen, ha meg akarja őrizni a tulajdonát

- Fizetés bérbeadás a termelés típusától, a szerződés időtartamától és az albérleti szerződés megkötésének lehetőségétől függően változó költségként működhet

- Fizetés vezetői személyzet a vállalkozás normál működésének körülményei között független a termelési mennyiségtől, azonban a vállalkozás szerkezetátalakításával együtt elbocsátások a nem hatékony menedzserek száma is csökkenthető.

Változó (feltételesen változó) költségek(Angol) változó költségek) olyan kiadások, amelyek a teljes forgalom (árbevétel) növekedésével vagy csökkenésével egyenes arányban változnak. Ezek a költségek a vállalkozásoknak a termékek vásárlására és fogyasztókhoz való eljuttatására irányuló műveleteihez kapcsolódnak. Ez magában foglalja: a vásárolt áruk, nyersanyagok, alkatrészek költségét, bizonyos feldolgozási költségeket (például villamos energia), szállítási költségeket, darabbéreket, kölcsönök és kölcsönök kamatait stb. Ezeket feltételes változóknak nevezik, mivel az eladásoktól egyenes arányos függésük van. kötet valójában csak egy bizonyos ideig létezik. Ezeknek a költségeknek a részaránya egy bizonyos időszakon belül változhat (a szállítók árat emelnek, az eladási árak inflációja nem eshet egybe ezen költségek inflációjával stb.).

A fő jel, amely alapján megállapítható, hogy a költségek változóak-e, az, hogy a termelés leállásakor eltűnnek.

Példák változó költségre

Az IFRS szabványoknak megfelelően a változó költségeknek két csoportja van: a termelési változó közvetlen költségek és a termelési változó közvetett költségek.

Változó közvetlen gyártási költségek- ezek olyan kiadások, amelyek az elsődleges számviteli adatok alapján közvetlenül az egyes termékek bekerülési értékéhez rendelhetők.

Változó közvetett gyártási költségek- olyan kiadásokról van szó, amelyek közvetlenül vagy csaknem közvetlenül függenek a tevékenység volumenének változásától, azonban a termelés technológiai adottságai miatt nem, vagy gazdaságilag nem célszerű közvetlenül a gyártott termékekhez kötni.

Példák közvetlen változók költségek a következők:

- Nyersanyagok és alapanyagok költségei;

- Energiaköltségek, üzemanyag;

- Termékeket előállító munkások bére, időbeli elhatárolásával.

Példák közvetett változók A költségek a komplex gyártás nyersanyagköltségei. Például nyersanyagok - szén - feldolgozásakor koksz, gáz, benzol, kőszénkátrány és ammónia keletkezik. A tej leválasztásakor sovány tejet és tejszínt kapunk. A nyersanyagok költségeit ezekben a példákban csak közvetett módon lehet terméktípusonként felosztani.

Kiegyenlítődni (BEP — fedezeti pont) - a termékek előállításának és értékesítésének minimális mennyisége, amelynél a költségeket a bevétel ellensúlyozza, és minden egyes következő termékegység előállításával és értékesítésével a vállalkozás nyereséget kezd termelni. A megtérülési pont meghatározható termelési egységben, pénzben kifejezve, vagy a várható haszonkulcs figyelembevételével.

Pénzben kifejezett nullszaldós pont- olyan minimális bevétel, amelynél minden költség teljes mértékben megtérül (a nyereség nulla).

BEP =* Értékesítésből származó bevétel

Illetve, ami ugyanaz BEP = = *P (a jelentések magyarázatát lásd alább)

A bevételeknek és költségeknek ugyanarra az időszakra (hónap, negyedév, hat hónap, év) kell vonatkozniuk. A fedezeti pont ugyanerre az időszakra vonatkozóan a minimálisan elfogadható értékesítési volument jellemzi.

Nézzünk egy cég példáját. A költségelemzés segít egyértelműen meghatározni a BEP-et:

A nullszaldós értékesítési mennyiség - 800/(2600-1560)*2600 = 2000 rubel. havonta. A tényleges értékesítési mennyiség 2600 rubel/hó. meghaladja a fedezeti határt, ez jó eredmény ennél a cégnél.

A fedezeti pont szinte az egyetlen mutató, amelyről elmondhatjuk: „Minél alacsonyabb, annál jobb. Minél kevesebbet kell eladni a nyereséghez, annál kisebb a csőd valószínűsége.

Kiegyenlítési pont a termelési egységekben- olyan minimális termékmennyiség, amelynél e termékek értékesítéséből származó bevétel teljes mértékben fedezi az előállítás valamennyi költségét.

Azok. Fontos tudni, hogy nem csak az értékesítésből származó minimálisan megengedhető bevételt, hanem azt is, hogy az egyes termékeknek mekkora a szükséges hozzájárulása a teljes nyereséghez - vagyis az egyes terméktípusok minimálisan szükséges eladási számához. Ehhez a megtérülési pontot fizikai értelemben számítják ki:

VER =vagy VER =

=

A képlet akkor működik hibátlanul, ha a vállalkozás csak egyféle terméket gyárt. A valóságban az ilyen vállalkozások ritkák. A széles termelési skálával rendelkező vállalatoknál felmerül a probléma az állandó költségek teljes összegének az egyes terméktípusokhoz való hozzárendelése.

1. ábra. Klasszikus CVP elemzés a költségek, a nyereség és az értékesítési volumen viselkedéséről

Továbbá:

BEP (fedezeti pont) - nullszaldós,

TFC (teljes fix költség) - az állandó költségek értéke,

V.C.(egységnyi változó költség) - a változó költségek termelési egységenkénti értéke,

P (egység eladási ár) - termelési egység (értékesítés) költsége,

C(egységnyi járulékkulcs) - a termelési egységre jutó nyereség az állandó költségek (a termelési költség (P) és a termelési egységenkénti változó költségek (VC) közötti különbség) figyelembevétele nélkül.

C.V.P.-elemzés (az angol költségek, volumen, profit - kiadások, volumen, profit) - a „költség-volumen-profit” séma szerinti elemzés, a pénzügyi eredmény fedezeti ponton keresztüli kezelésének eleme.

Felső– olyan üzleti tevékenységek végzésének költségei, amelyek nem hozhatók közvetlen összefüggésbe egy adott termék előállításával, ezért meghatározott módon oszlanak meg az összes megtermelt termék költségei között

Közvetett költségek- olyan költségek, amelyek a közvetlen költségekkel ellentétben nem köthetők közvetlenül a termékek előállításához. Ide tartoznak például az adminisztratív és irányítási költségek, a személyzet fejlesztésének költségei, a termelési infrastruktúra költségei, a szociális szféra költségei; indokolt alap arányában oszlanak meg különböző termékek között: a termelő dolgozók bére, az elhasznált anyagköltség, az elvégzett munka mennyisége.

Értékcsökkenési leírások- tárgyilagos gazdasági folyamat, amely során a tárgyi eszközök elhasználódásuk szerinti értékét a segítségükkel előállított termékre vagy szolgáltatásra fordítják.

©2015-2018 poisk-ru.ru

Minden jog a szerzőket illeti. Ez az oldal nem igényel szerzői jogot, de ingyenesen használható.

Szerzői jogok megsértése és személyes adatok megsértése

A termelési költségek viselkedésének felmérése

A termelési költségeknek a vállalkozás üzleti tevékenységének szintjétől való függősége jellemzi a költségek viselkedését. Üzleti tevékenység A vállalkozást termelési kapacitásának kihasználtsága, munkatermelékenysége, új technológiák bevezetése határozza meg. A költségviselkedés értékeléséhez a vállalkozás termelési kapacitása a legfontosabb. A termelési kapacitás az azoknak a termékeknek a mennyisége, amelyeket a gazdálkodó a beszámolási időszakban vagy a következő időszakokban előállít vagy elő tud állítani.

Háromféle termelési kapacitás létezik: elméleti, gyakorlati és normál.

Elméleti A termelési kapacitás az a maximális termelési mennyiség, amelyet egy vállalat akkor érhet el, ha minden gép és berendezés optimálisan működik leállás nélkül. A gyakorlatban ezt a mutatót csak analitikai számításokban használják a termelési kapacitás kihasználtságának felmérésére.

Gyakorlati a termelési kapacitás az elméleti kapacitás, mínusz a berendezések állásideje, megszakításai és egyéb ésszerű állásidő.

Normál A kapacitás az értékesítési igények kielégítéséhez szükséges átlagos éves legyártott termékek mennyiségét jelenti. A költségviselkedés értékelésekor az üzem normál kapacitását veszik figyelembe.

A költségek viselkedésének értékeléséhez a következőkre oszthatók:

- állandó;

— változók;

- feltételesen állandó.

Ráadásul ki van számolva költség-válasz tényező:

Ahol y - a költségek növekedésének mértéke egy bizonyos időszakra;

X - a vállalkozás üzleti tevékenységének növekedési üteme.

Úgy tartják, hogy fix költségek rövid ideig változatlanok maradnak. Ha K r. h.= 0, akkor a költségek állandóak.

Változó költségek gyártási mennyiségtől függően változhat. Proporcionálisra, progresszívre és digresszívre oszthatók.

Arányos költségek- a termelési mennyiséggel egyenes arányban változó költségek. Ha K r. h.= 1, akkor a költségek arányosak.

Progresszív költségek - költségek, amelyek növekedése meghaladja a termelési volumen növekedését. Ha K r. h.

>1, akkor a költségek progresszívnek minősülnek.

Digresszív olyan költségek, amelyek növekedési üteme alacsonyabb, mint a termelési mennyiség növekedési üteme. Ha 0<K r. h.<1, то это дигрессивные затраты.

Minden költségtípus egy adott költségviselkedési diagramnak felel meg:

1.arányos 2.progresszív 3.degresszív

A való életben ritkán találkozni tisztán fix vagy változó költségekkel. A legtöbb esetben a költségek feltételesen állandó (feltételes változók). Ezek a költségek változó és fix összetevőket is tartalmaznak. Ilyen költségek közé tartoznak a reprezentációs költségek, a reklámköltségek, a személyi közlekedés használatáért járó kompenzáció, bizonyos adónemek stb. A félig fix költségek tehát egy képlet formájában is bemutathatók:

y = a + b*X,

Ahol nál nél— a félig fix költségek teljes összege;

A- a költségek állandó része;

V— költség-hatás együttható;

X - termelés mennyisége (az üzleti tevékenység mutatója).

Ha ebben a képletben nincs állandó rész, akkor ez a fajta költség változó. Ha ennél a tételnél a költség-válasz együttható nulla értéket vesz fel, akkor ezek a költségek állandó jellegűek.

Kapcsolódó információ:

Keresés az oldalon:

Keresés Előadások

Példák változó költségre

Feltételesen fix és feltételesen változó költségek

Általában minden költségtípus két fő kategóriába sorolható: fix (feltételesen fix) és változó (feltételesen változó). Az Orosz Föderáció jogszabályai szerint az állandó és változó költségek fogalmát az Orosz Föderáció adótörvénykönyve 318. cikkének (1) bekezdése tartalmazza.

Feltételesen fix költségek(Angol) teljes fix költség) - a fedezeti pont modell eleme, amely a kibocsátás mennyiségétől nem függő költségeket reprezentálja, szemben a változó költségekkel, amelyek az összköltséget adják.

Egyszerűen fogalmazva, ezek olyan kiadások, amelyek a költségvetési időszak során viszonylag változatlanok maradnak, függetlenül az értékesítési volumen változásától. Példák: adminisztrációs költségek, épületek bérleti és karbantartási költségei, tárgyi eszközök értékcsökkenése, javítási kiadások, munkabér, üzemi levonások stb. A valóságban ezek a kiadások nem állandóak a szó szó szoros értelmében. Ezek a gazdasági tevékenység léptékének növekedésével (például új termékek, vállalkozások, fióktelepek megjelenésével) az értékesítési volumen növekedésénél lassabban, vagy görcsösen növekednek. Ezért nevezik őket feltételesen állandónak.

Ez a fajta költség nagyrészt átfedésben van a fő termelést kísérő, de közvetlenül nem kapcsolódó általános költségekkel vagy közvetett költségekkel.

Részletes példák a félig fix költségekre:

- Érdeklődés a vállalkozás rendes működése és a felvett források mennyiségének fenntartása során fennálló kötelezettségekért azok felhasználásáért bizonyos összeget kell fizetni, függetlenül a termelés mennyiségétől, azonban ha a termelés mennyisége olyan alacsony, hogy a vállalkozás felkészül csőd , ezek a költségek elhanyagolhatók és a kamatfizetés leállítható

- Vállalkozási ingatlanadó , mivel az értéke meglehetősen stabil, szintén főként fix költségek, azonban ingatlant eladhat egy másik cégnek és bérelhet tőle (forma lízing ), csökkentve ezzel az ingatlanadó befizetését

- Értékcsökkenés lineáris elhatárolásos levonások (egyenletesen az ingatlan teljes használati időszakára) a választott számviteli politikának megfelelően, amely azonban módosítható

- Fizetés biztonságiak, őrök , annak ellenére, hogy a dolgozók számának csökkentésével és a terhelés csökkentésével csökkenthető ellenőrző pontok , akkor is marad, ha a vállalkozás tétlen, ha meg akarja őrizni a tulajdonát

- Fizetés bérbeadás a termelés típusától, a szerződés időtartamától és az albérleti szerződés megkötésének lehetőségétől függően változó költségként működhet

- Fizetés vezetői személyzet a vállalkozás normál működésének körülményei között független a termelési mennyiségtől, azonban a vállalkozás szerkezetátalakításával együtt elbocsátások a nem hatékony menedzserek száma is csökkenthető.

Változó (feltételesen változó) költségek(Angol) változó költségek) olyan kiadások, amelyek a teljes forgalom (árbevétel) növekedésével vagy csökkenésével egyenes arányban változnak. Ezek a költségek a vállalkozásoknak a termékek vásárlására és fogyasztókhoz való eljuttatására irányuló műveleteihez kapcsolódnak. Ez magában foglalja: a vásárolt áruk, nyersanyagok, alkatrészek költségét, bizonyos feldolgozási költségeket (például villamos energia), szállítási költségeket, darabbéreket, kölcsönök és kölcsönök kamatait stb. Ezeket feltételes változóknak nevezik, mivel az eladásoktól egyenes arányos függésük van. kötet valójában csak egy bizonyos ideig létezik. Ezeknek a költségeknek a részaránya egy bizonyos időszakon belül változhat (a szállítók árat emelnek, az eladási árak inflációja nem eshet egybe ezen költségek inflációjával stb.).

A fő jel, amely alapján megállapítható, hogy a költségek változóak-e, az, hogy a termelés leállásakor eltűnnek.

Példák változó költségre

Az IFRS szabványoknak megfelelően a változó költségeknek két csoportja van: a termelési változó közvetlen költségek és a termelési változó közvetett költségek.

Változó közvetlen gyártási költségek- ezek olyan kiadások, amelyek az elsődleges számviteli adatok alapján közvetlenül az egyes termékek bekerülési értékéhez rendelhetők.

Változó közvetett gyártási költségek- olyan kiadásokról van szó, amelyek közvetlenül vagy csaknem közvetlenül függenek a tevékenység volumenének változásától, azonban a termelés technológiai adottságai miatt nem, vagy gazdaságilag nem célszerű közvetlenül a gyártott termékekhez kötni.

Példák közvetlen változók költségek a következők:

- Nyersanyagok és alapanyagok költségei;

- Energiaköltségek, üzemanyag;

- Termékeket előállító munkások bére, időbeli elhatárolásával.

Példák közvetett változók A költségek a komplex gyártás nyersanyagköltségei. Például nyersanyagok - szén - feldolgozásakor koksz, gáz, benzol, kőszénkátrány és ammónia keletkezik. A tej leválasztásakor sovány tejet és tejszínt kapunk. A nyersanyagok költségeit ezekben a példákban csak közvetett módon lehet terméktípusonként felosztani.

Kiegyenlítődni (BEP — fedezeti pont) - a termékek előállításának és értékesítésének minimális mennyisége, amelynél a költségeket a bevétel ellensúlyozza, és minden egyes következő termékegység előállításával és értékesítésével a vállalkozás nyereséget kezd termelni. A megtérülési pont meghatározható termelési egységben, pénzben kifejezve, vagy a várható haszonkulcs figyelembevételével.

Pénzben kifejezett nullszaldós pont- olyan minimális bevétel, amelynél minden költség teljes mértékben megtérül (a nyereség nulla).

BEP =* Értékesítésből származó bevétel

Illetve, ami ugyanaz BEP = = *P (a jelentések magyarázatát lásd alább)

A bevételeknek és költségeknek ugyanarra az időszakra (hónap, negyedév, hat hónap, év) kell vonatkozniuk. A fedezeti pont ugyanerre az időszakra vonatkozóan a minimálisan elfogadható értékesítési volument jellemzi.

Nézzünk egy cég példáját. A költségelemzés segít egyértelműen meghatározni a BEP-et:

A nullszaldós értékesítési mennyiség - 800/(2600-1560)*2600 = 2000 rubel. havonta. A tényleges értékesítési mennyiség 2600 rubel/hó. meghaladja a fedezeti határt, ez jó eredmény ennél a cégnél.

A fedezeti pont szinte az egyetlen mutató, amelyről elmondhatjuk: „Minél alacsonyabb, annál jobb. Minél kevesebbet kell eladni a nyereséghez, annál kisebb a csőd valószínűsége.

Kiegyenlítési pont a termelési egységekben- olyan minimális termékmennyiség, amelynél e termékek értékesítéséből származó bevétel teljes mértékben fedezi az előállítás valamennyi költségét.

Azok. Fontos tudni, hogy nem csak az értékesítésből származó minimálisan megengedhető bevételt, hanem azt is, hogy az egyes termékeknek mekkora a szükséges hozzájárulása a teljes nyereséghez - vagyis az egyes terméktípusok minimálisan szükséges eladási számához. Ehhez a megtérülési pontot fizikai értelemben számítják ki:

VER =vagy VER =

=

A képlet akkor működik hibátlanul, ha a vállalkozás csak egyféle terméket gyárt. A valóságban az ilyen vállalkozások ritkák.

Változó költségek egy vállalkozásban

A széles termelési skálával rendelkező vállalatoknál felmerül a probléma az állandó költségek teljes összegének az egyes terméktípusokhoz való hozzárendelése.

1. ábra. Klasszikus CVP elemzés a költségek, a nyereség és az értékesítési volumen viselkedéséről

Továbbá:

BEP (fedezeti pont) - nullszaldós,

TFC (teljes fix költség) - az állandó költségek értéke,

V.C.(egységnyi változó költség) - a változó költségek termelési egységenkénti értéke,

P (egység eladási ár) - termelési egység (értékesítés) költsége,

C(egységnyi járulékkulcs) - a termelési egységre jutó nyereség az állandó költségek (a termelési költség (P) és a termelési egységenkénti változó költségek (VC) közötti különbség) figyelembevétele nélkül.

C.V.P.-elemzés (az angol költségek, volumen, profit - kiadások, volumen, profit) - a „költség-volumen-profit” séma szerinti elemzés, a pénzügyi eredmény fedezeti ponton keresztüli kezelésének eleme.

Felső– olyan üzleti tevékenységek végzésének költségei, amelyek nem hozhatók közvetlen összefüggésbe egy adott termék előállításával, ezért meghatározott módon oszlanak meg az összes megtermelt termék költségei között

Közvetett költségek- olyan költségek, amelyek a közvetlen költségekkel ellentétben nem köthetők közvetlenül a termékek előállításához. Ide tartoznak például az adminisztratív és irányítási költségek, a személyzet fejlesztésének költségei, a termelési infrastruktúra költségei, a szociális szféra költségei; indokolt alap arányában oszlanak meg különböző termékek között: a termelő dolgozók bére, az elhasznált anyagköltség, az elvégzett munka mennyisége.

Értékcsökkenési leírások- tárgyilagos gazdasági folyamat, amely során a tárgyi eszközök elhasználódásuk szerinti értékét a segítségükkel előállított termékre vagy szolgáltatásra fordítják.

©2015-2018 poisk-ru.ru

Minden jog a szerzőket illeti. Ez az oldal nem igényel szerzői jogot, de ingyenesen használható.

Szerzői jogok megsértése és személyes adatok megsértése

8.1. uHEOPUFSH Y LMBUUYZHYLBGYS YJDETZEL

h LLPOPNYYUUEUULPK MYFETBFHTE Y OPTNBFYCHOSCHI DPLHNEOFBI YUBUFP RTYNEOSAFUS FBLYE FETNYOSCH, LBL „ЪBFTBFSHCH”, „TBUIPDSHCH”, „YЪDETTSLY”. oERTBCHYMSHOPE PRTEDEMEOYE LFYI RPOSFYK NPTsEF YULBYFSH YI LLPOPNYUEULYK UNSHUM.

ъБФТБФШЧ- LFP DEOOTSOBS PGEOLB UFPYNPUFY NBFETYBMSHOSHI, FTHDPCHSHCHI, ZHJOBUPCHSHCHI, RTYTPDOSHCHI, YOZHPTNBGYPOOSCHI Y DTHZYI CHYDPCH TEUKHTUPCH AZ RTPYCHPDUFCHP AZ RTPYCHPDUFCHP RENDSZERÜL PRPDЪDКЛЕНИБЕЛЕКЕДЕЛЕКЕЛЕКЕЛЕКЕЛЕДЕЛЕЛЕЛЕЛЕЛЕ!

lBL CHYDOP YJ PRTEDEMEOYS ЪBFTBFSCH IBTBLFETYЪHAFUS:

- DEOOTSOPK PGEOLPK TEUKHTUPCH, PVEUREYUYCHBS RTYOGYR YYNETEOYS TBMYUOSHI CHYDPC TEUKHTUPCH;

- GEMECHPK KHUFBOPCHLPK (UCHSBOSCH U RTPYCHPDUFCHPN Y TEBMYBGYEK RTDPDHLGYY CH GEMPN YMY U LBLPK-FP YЪ UFBDYK LFPPZP RTPGEUUB);

- PRTEDEMOOOSCHN RETYPDPN CHTENEOY, F. E. DPMTSOSCH VSHFSH PFOUEOSCH RÓLUNK RTPDHLGYA ЪB DBOOSCHK RETYPD CHTENEOY.

pFNEFYN EEE PDOP CHBTsOPE UChPKUFChP ЪBFTBF: EUMY ЪBFTBFSCH OE CHCHMEYEOSCH CH RTPYЪCHPDUFChP Ъ OE URYUBOSCH (OE RPMOPUFSHA CHAFSHTECHUBOSCH) A DBOOKHÁBÓL USHTSHS, NBFETYBMPCH Y F. D., ЪBRBUSH CH OEBCHETYEOPN RTPYCHPDUFCHE, ЪBRBUSH ZPFPCHPK RTPDHLGYY F. R. yЪ ЪФПЗП UMEDHEF, YuFP ЪBFTBFSCH PVMBDBAF UChPKUFChPN ЪBRBUPENLPUFY Y CH DBOOPN UMKHYUBE POY PFOPUSFUS L BLFYCHBN RTEDRTYSFYS.

tBUIPDSCH- LFP ЪBFTBFSCH PRTEDEMOOOPZP RETYPDB CHTENEY, DPLHNEOFBMSHOP RPDFCHETTSDEOOSHCH, LLPOPNYUEULY PRTBCHDBOOSHCH (PVPUOPCHBOOSCH), RPMOPUFSHA RETEOUYE UCHPA UFPYNPUFSH A RÉPYNPUFSH A JEBMYBPCHRÓL.

h PFMYYUYE PF ЪBFTBF TBUIPDSH OE NPZHF VSCHFSH CH UPUFPSOY ЪBRBUPENLPUFY, OE NPZHF PFOPUIFSHUS L BLFYCHBN RTEDRTYSFYS. énekelni PFTTBTSBAFUS RTY TBUYUEFE RTYVSHCHMY RTEDRTYSFYS CH PFUEFE P RTYVSHMSI Y KHVSHCHFLBI. rPOSFYE "ЪBFTBFSCH" YYTE RPOSFYS "TBUIPDSH", PDOBLP RTY PRTEDEMOOOSHI HUMPCHYSI POY NPZHF UPCHRBDBFSH.

yЪDETTSLY- LFP UPCHPLHROPUFSH TBMYUOSHI CHYDHR ЪBFTBF AZ RTPYCHPDUFCHP Y RTDPDBTSH RTDPDHLGYY CH GEMPN YMY ITS PFDEMSHOSHI YUBUFEK. OBRTYNET, Y'DETTSLY RTPY'CHPDUFCHB - LFP ЪBFTBFSCH NBFETYBMSHOSHI, FTKhDPCHSHCHI, ZHJOBUPCHSHYY DTHZYI CHYDPC TEUKHTUPCH AZ RTPY'CHPDUFCHP Y RTDBDTSKGYRÓL. lTPNE FPZP, "YЪDETTSLY" CHLMAYUBAF UREGYZHYUUEULYE CHYDSCH ЪBFTBF: EDYOSCHK UPGYBMSHOSCHK OBMPZ, RPFETY PF VTBLB, ZBTBOFYKOSHCHK TENPOF Y DT. rPOSFYS "ЪBFTBFSCH AZ RTPY'CHPDUFCHP-RÓL" Y "YЪDETTSLY RTPY'CHPDUFCHB" NPZHF UPCHRBDBFSH Y TBUUNBFTYCHBFSHUS LBL YDEOFYUOSCH FPMSHLP CH PRTEDEMOOOSCHI HUMPCHYSI.

pGEOLB YЪDETTSEL (ЪBFTBF), B ЪBFEN RPYUL RHFEK YI UOYTSEOYS - PVSBFEMSHOP HUMPCHYE RTEHURECHBOYS MAVPZP YZHZHELFYCHOPZP VYOOEUB. UOYTSEOYE HTPCHOS YJDETZEL, PVEUREYUYCHBEF, RTY RTPYYI TBCHOSHI HUMPCHISI, TPUF RTYVSHCHMY, RPMKHYUBENPK PTZBOYBGYEK, F.E. LLPOPNYYUEULHA LZHZHELFYCHOPUFSH A ZHKHOLGYPOYTPCHBOYS.

yUUMEDHS RTYTPDH ЪBFTBF, OEPVIPDYNP PFNEFYFSH, YuFP CH VYOUE UHEEUFCHHAF TBMYUOSCH YI CHYDSCH (FBVM. 8.1).

fBVMYGB 8.1.

lMBUUYZHYLBGYS ЪBFTBF

|

rTYOBL LMBUUYZHYLBGYY |

zTHRRYTPCHLB ЪBFTBF |

|

rP OBYUINPUFY DMS LPOLTEFOP RTYOINBENPZP TEYEOYS |

TEMECHBOFOSHCH Y OETEMECHBOFOSHCH ЪBFTBFSCH |

|

rP LLPOPNYUEULPK TPMY CH RTPGEUUE RTPYCHPDUFCHB |

PUOPCHOSHE Y OBLMBDOSHE ЪBFTBFSCH |

|

rP URPUPVH PFOUEOOYS AZ UEVEUFPYNPUFSH RTPDHLGYYRŐL |

rTSSNSHCHE Y LPUCHEOOSCH ЪBFTBFSCH |

|

rP PFOPYEOYA L PVYAENH RTPIYCHPDUFCHB RTPDHLGYY |

RETENEOOSH RPUFPSOOSCH ЪBFTBFSCH |

|

rP LLPOPNYUEULPNH UPDETSBOYA YMY CHYDBN ЪBFTBF |

zTHRRYTPCHLB ЪBFTBF RP LLPOPNYYUEULYN BMENEOFBN |

|

rP NEUFH CHP'OILOPCHEOYS JBFTBF |

zTHRRYTPCHLB ЪBFTBF RP UFBFSHSN LBMSHLHMSGYY |

A ZP RTYOINBENPZP TEYEOYS. rP LFPNH LTYFETYA ЪBFTBFSCH PTZBOYBGYY OEPVIPDYNP RPDTBBDEMSFSH A TEMECHBOFOSHCH Y OETEMECHBOFOSHCH ЪBFTBFSCH-ról. FE ЪБФТБФШЧ, ЛПФПТШЧ ЪНЭОСАФУС Х TEЪХМШФБФЭ РТЪОНБЭНПЗСП ШЭПЧСА TEMECHBOFOSHNY.ъBFTBFSCH LNPRBOYY, AZ LPFPTSCHE RTYOINBENSCH TEYEOYS CHMYSOYS OE PLBSCHCHBAF, SCHMSAFUS OETEMECHBOFOSCHNY, F. E. LOYN OE PFOPUSEYNYUS (OOBYINSCHNY).

A (RTPGEUU) RTYOSFYS TEYEOYS. chLMAYUEOYE OETEMECHBOFOSCHI ЪBFTBF YMY YZOPTYTPCHBOYE MAVSCHI TEMECHBOFOSCHI YЪDETZEL RTYCHEDEF L FPNKH, YuFP TEYEOYE NEOEDCETPCH YMY THLPCHPDUFCHB PTZBOYSCHO THLPCHPDUFCHB PTZBOYDBOYDBOOLPTOOPECHOBHDOPHDEF OPN UUEFE, RTYOSFSHCHE TEYEOYS PLBTSKHFUS OECHETOSCHNY.

rTPDPMTSYN TBUUNPFTEOYE LMBUUYZHYILBGYY ЪBFTBF A TEMECHBOFOSCH Y OETEMECHBOFOSCH-RÓL, RTPBOBMYYTPCHBCH DBOOSCH, RTEDUFBCHMEOOSH CH RTYNET 1.

rTYNET 1. rTEDRPMPTSYN, YuFP PTZBOYBGYS OUELPMSHLP MEF OBBD LHRYMB USCHTSHE UB 50 000 THV, Y CH OBUFPSEE CHTENS X OEE OEF CHPNPTSOPUFY RTDPDBFSH FY NB NBFETYBMSH YMY EEKКДХЕЛЕКИХЕКИХЕЛЕЙХЕЛЕЙХЕВЕЛЕЙХЕЛЕЙЙНЕЙЙНЕЙЙЙНЕЙЙНЕЙНЕЙНЕЙН ЪПДЕЛЕЙЙНЕЙХЕЙЙМАЯ ЪПДХЕЛЕЙ. UEOYEN CHBTYBOFB CHSHRPMOEOYS ЪBLBBЪB PF RTPYMPZP UCHPEZP ЪBLBYUYLB, LPFPTSCHK ZPFPCH LHRYFSH CHUA RBTFYA FPCHBTB, VHI YZPFPCHMEOYS LPFPTPZP RPFTEVHAFUS CHUE KHLBBOOSCH NBFETYBMSHCH, OP OE OBNETEO RMBFYFSH ЪB OEZP VPMSHYE 125 000 THV. dPRPMOYFEMSHOSHE YJDETTSLY, UCHSBOOSCH U RETETBVPFLPK NBFETYBMPCH CH FTEVKHENSHCHK FPCHBT, UPUFBCHMSAF 100 000 THV. UMEDHEF MY LNPRBOY RTYOSFSH L YURPMOEOYA TBUUNBFTYCHBENSCHK ЪBLB? oEUPNOOOOP. yЪDETTSLY AZ NBFETYBM SCHMSAFUS DMS RTOYNBENPZP TEYEOYS VEJTBMYUOSCHNY, OETEMECHBOFOSHNY, FBL LBL POY PUFBOKHFUS FENY TSE UBNSHNY OEBBCHYUYNPPF FP FPZSCH. RHDЪBLЪФОФОФОФОФОФО TEMECHBOFOSHNY TSE YJDETTSLBNY SCHMSAFUS 100 000 THV. A CHSHHRPMOOYE ЪBLBBBB-ről. eUMY UPRPUFBCHYFSH 125 000 THV RPUFHRMEOYK U TEMECHBOFOSHNY ЪBFTBFBNY CH 100 000 THV, FP UFBOPCHYFUS RPOSFOSHN, RPYUENH ЪBLB GEMEUPPVOSFSHOP. еUMY LPNRBOYS RTYNEF RTEDMPTSEOOSCHK ЪBLБЪ, POB KHMKHYUYF UCPE ZHOBOUPCHPE RPMPTSEOYE Körülbelül 25 000 THV.

rP LLPOPNYUEULPK TPMY CH RTPGEUUE RTPYCHPDUFCHB ЪBFTBFSCH NPTsOP TBDEMYFSH A PUOPCHOSCHE Y OBLMBDOSHCH-ról.

l PUOPCHOSCHN PFOPUSFUS ЪBFTBFSCH, UCHSBOOSH OERPUTEDUFCHEOOP U FEIOPMPZYUEULN RTPGEUUPN, B FBLCE U UPDETTSBOYEN Y LURMKHBFBGYEK PTHDYK FTHDB.

a BLMBDO-ról TOVÁBBI- TBUIPDSCH A PVUMKHTSYCHBOYE Y KHRTBCHMEOYE RTPYCHPDUFCHEOOSCHN RTPGEUUPN, TEBMYBGYA ZPFPCHPK RTPDHLGYY.

rP NEFPDH PFOUEOOYS ЪBFTBF AZ RTPYCHPDUFCHP LPOLTEFOPZP RTDPDHLFB CHSHDEMSAF RTSSNSHCHE Y LPUCHEOOSCH ЪBFTBFSCH-RÓL.

rTSSSNSCHE- LFP ЪБФТБФШЧ, УЧСЪБУШЧУ У ЪЗПФПЧМОПШЛП DBOOPZP CHYDB RTPDHLGYY PFOPUYNSCHE OERPUTEDUFHLEVBOPCYDBRT PFOPUYNSCHE OERPUTEDUFHLEVBOYPP.

lPUCHEOOSHE ЪBFTBFSCH RTY OBMYYUY OEULPMSHLYYI CHYDPCH RTPDHLGYY OE NPZHF VSHFSH PFOUEOSCH OERPUTEDUFHEOOP OH A PDO YI OYI Y RPDMETSBF TBURTEDEMEOYA LPUCHEOOSCHN RHFEN.

dMS PVPUOPCHBOYS LPNNETYUEULPK UFTBFEZYY PTZBOYBGYY CHBTsOPE OBYEOYE YNEEF LMBUUYZHYLBGYS ЪBFTBF RP UFEREOY ЪBCHYUINPUFY YI PF PVYAENPCHOUTSCH YI PF PVYAENPCHOUTSCH YI PF PVYAENPCHOUTSCH YI PF PVYAENPCHOUTCH YI PF PVYAENPCHOUTCH YI PF PVYAENPCHOUTCH YI PFEOPSCHOOTS

rPD RPUFPSOOSCHNY RPOINBAFUS FBLYE YJDETSLY, PVYEN LPFPTSCHI CH DBOOSHCHK NPNEOF OE ЪBCHYUYF OERPUTEDUFCHOOOP PF CHEMYYYOSCH Y UFTHHLFKhTSCH RTPYCHPDUFCHB, rTYNETSH RPUFPTSCHI CH DBOOSHCHK NPNEOF OE ЪBCHYUYF OERPUTEDUFCHOOOP PF CHEMYYYOSCH Y UFTHHLFKhTSCH RTPYCHPDUFCHB, rTYNETSH RPUFPETSCHI ЪКПFETБРНЪЪПFETBZSZEL Ш, ТБУИПДШ О UPDETSBOYE ЪДБОПЧ, ЪБФТБФШЧ О RПДЗПФПЧЛХ Ъ ЪБПЧЛХ Ъ ЪБПЧЛХ Ъ ЪБПЧЛХ Ъ ЪБПЧЗФД,УПЧЗПП УМОПШ Ш TENPOFOSHCHK ZhPOD, BNPTFIЪBGYS PUOPCHOSHI ZHPODPCH. fBLYE TBUIPDSH NPZHF CHPTBUFY U FEYUEOYEN CHTENEY, OP SING PUFBAFUS OEYYNEOOSHNY CH PRTEDEMOOOSCHK RTPNETSKHFPL CHTENEY (OBRTYNET, BTEODOBS RMBFB CH FEYOOYE ZPDB). FETNYO "RPUFPSOOSCH" KHLBYSCHCHBEF, FBLYN PVTBBPN, OB FP, YuFP LFY ЪBFTBFSCH OE YЪNEOSAFUS BCHFPNBFYUEULY YЪNEOOYEN PVYAENB RTPYCHPDUFCHB. rPUFPSOOSCH ЪBFTBFSCH NPZHF YЪNEOYFSHUS RP DTHZPK RTYYUYOYE, OBRTYNET, LBL UMEDUFCHYE LBLPZP-MYVP HRTBCHMEOYUEULZP TEYEOYS.

dYOBNYLH UHNNBTOSCHY KHDEMSHOSCHI RPUFPSOOSCHI ЪBFTBF YMMAUFTYTHAFUS A TYU-RÓL. 8.1. J 8.2.

UHNNBTOSHE RPUFPSOOSHE YJDETSLY PUFBAFUS OEYYNEOOOSCHNY RTY TBMYUOSCHI PVYAENBI DESFEMSHOPUFY, B HDEMSHOSHE RPUFPSOOSHE YJDETSLY KHNEOSHIBAFUS U KHCHEMYUEOYEN PVAENB DESFEMSHOPUFY, F.E.

2.5.3. A széntermelési költségek feltételesen rögzített és változó költségeinek számítása

OBVMADBEFUS PVTBFOBS ЪBCHYUYNPUFSH.

|

|

|

|

tYU. 8.1. dYOBNYLB UHNNBTOSHI RPUFPSOOSHI ЪBFTBF |

tYU. 8.2. dYOBNYLB HDEMSHOSCHHI RPUFPSOOSHI ЪBFTBF |

rPD RETENEOOSCHNY YЪDETTSLBNY RPOINBAFUS ЪBFTBFSCH, PVEYK PVYEN LPFPTSCHI RÓLUNK DBOOSCHK NPNEOF CHTENEY OBIPDFYFUS CH OERPUTEDUFCHOOOPK ЪBCHYUYNPUFY PF PVYAENPCH PD PVYAENPCH PF PVYAENPCH PDHLBGYBGYNRTPYCHPDUFCHYB TÜCHPDUFCHYB RETENEOOSCHNY YJDETTSLBNY SCHMSAFUS, OBRTYNET, ЪBFTBFSCH AZ RTYPVTEFEOYE USHTSHS-RÓL, PRMBFKH FTHDB, ІОЭТЗYY, FPRMYCHB DMS RTPYCHPDUFCHEOOSHI GEMEK, FTBUIPPDCH, KBFTLPDCHY AB.

DMS PRYUBOYS RPCHEDEOYS RETENEOOOSCHY ЪBFTBF YURPMSHЪHEFUS UREGYBMSHOSCHK RPLBЪBFEMSH - LPZHZHYGYEOF BMBUFYUOPUFY (TEBZYTPCHBOYS) ЪBFTBF. IBTBLFETYYHEF UPPFOPEOOYE NETSDH FENRBNY YYNEOOYS ЪBFTBF Y PVYAENB DESFEMSHOPUFY:

lb = fb / fP,

ITT l - LPJZHYGYEOF BMBUFYUOPUFY (TEBZYTPCHBOYS) ЪBFTBF;

fЪ - FENR YЪNEOOYS ЪBFTBF, %;

fP - FENR YЪNEOOYS PVYENB DESFEMSHOPUFY, %.

felheye ЪBFTBFSCH UYYFBAFUS RPUFPSOOSCHNY, EUMY SING OE TEBZYTHAF A YЪNEOOYE PVAENB DESFEMSHOPUFY-RÓL (LPJZHYGYEOF BMBUFYUOPUFY YJDETZEL TBCHEO OHMA). oBUYOBS U OHMS RP NETE TPUFB PVYAENB DESFEMSHOPUFY SING HCHEMYUYCHBAFUS CH PFOPUYFEMSHOP VPMSHYEK RTPRPTGYY, RPFPNH RPMHYUYMY OBCHBOIE RTPZTEUUYCHOSHI RETENEOOOSHI ЪBFTBF(LPZHZHYGYEOF BMBUFYUOPUFY VPMSHYE EDYOYGSHCH). dYOBNYLB UHNNBTOSCHY KHDEMSHOSCHI RTPZTEUUYCHOSCHI RETENEOOSCHI YJDETZEL RTEDUFBCHMEOB A TYURÓL. 8.3. ъBFEN RP NETE KHCHEMYUEOYS PVYAENB DESFEMSHOPUFY RETENEOOOSCH YJDETSLY YJNEOSAFUS CH PDYOBLPCHSHI U OIN RTPRPTGYSI, Y YI OBSCHCHBAF RTPRPTGYPOBMSHOSCHNY RETENEOOOSCHNY ЪBFTBFBNY(LPZHZHYGYEOF BMBUFYUOPUFY TBCHEO EDYOYGE). yI RPCHEDEOYE YMMAUFTYTHEFUS A TYURÓL. 8.4.

|

|

|

|

tYU. 8.3. dYOBNYLB RTPZTEUUYCHOSCHI RETENEOOOSCHIJBFTBF: B) UHNNBTOSHI; B) KhDEMSHOSCHHI |

|

|

|

|

|

tYU. 8.4. dYOBNYLB RTPRPTGYPOBMSHOSHI RETENEOOSHHI ЪBFTBF: B) UHNNBTOSHI; B) KhDEMSHOSCHHI |

|

y DEKUFCHYEN ZBLFPTB LLPOPNYY AZ NBUYFBVE RTPYCHPDUFCHB TPUF RETENEOOSCHI YJDETZEL UFBOPCHYFUS VPMEE NEDMEOOSHN, YUEN TPUF PVYAENB DESFEMSHOPUFY. bfj bftbfshch DEZTEUYCHOSHI RETENEOOSCHI YJDETZEL(LPZHZHYGYEOF BMBUFYUOPUFY NEOSHYE EDYOYGSHCH). zTBZHYLY RPCHEDEOYS DEZTEUUYCHOSHI ЪBFTBF - UPCHPLHROSCHY CH TBUUEFE AZ EDYOYGH RTPDHLGYYRÓL - RTYCHEDEOSHCH A TYURÓL. 8.5.

|

|

|

|

tYU. 8.5. dYOBNYLB DEZTEUUYCHOSCHI RETENEOOOSCHI JBFTBF: B) UHNNBTOSHI; B) KhDEMSHOSCHHI |

|

rTYCHEDEOSCH TYUKHOLY RPLBSHCHBAF, YuFP NETSDH DYOBNYLPK BVUPMAFOSCHI Y PFOPUYFEMSHOSHCHY CHEMYUYO ЪBFTBF UKHEEUFCHHEF OBUYFEMSHOBS TBYGB. OBRTYNET, KhDEMSHOSHCHE RPUFPSOOSCH ЪBFTBFSCH RTECHTBBEBAFUS CH TBOPCHYDOPUFSH DEZTEUUYCHOSHI RETENEOOSHCHI ЪBFTBF, B KHDEMSHOSHCHE RTPRPTGYPOBMSHOSCHE RTENEOOSHCHE ЪBFTBFSCH RTECHTBBEBAFUS -CHFTBFTBOSTYBFSCH. NETSDH FEN LPMYUEUFCHP YUYUFP RETENEOOSCHI YMY YUYUFP RPUFPSOOSHI ЪBFTBF OE FBL HC CHEMILP. uMEDPCHBFEMSHOP, DTHZYN CHBTSOSHCHN BURELFPN FEPTYY LMBUUYZHYLBGYY ЪBFTBF RPUFPSOOSCH Y RETENEOOOSCH SCHMSEFUS RTPVMENB HUMPCHOPUFY YI RPDTB'DEMEOYS.