1c bevallása túlzottan levont személyi jövedelemadó. Hogyan lehet visszaadni a túlzottan levont személyi jövedelemadót?

Ma a 8.3 (3.0 revízió) személyi jövedelemadó (rövidítve személyi jövedelemadó) elszámolására vonatkozó lépésről lépésre nézem meg.

Mint azt bizonyára mindenki tudja, a fizetésünkből levont fő adó a személyi jövedelemadó. A fennmaradó levonásokat főként a munkáltató fizeti (például nyugdíjpénztári és egészségbiztosítási járulékok. Ezeket „biztosítási hozzájárulásnak” is nevezik).

A személyi jövedelemadó kulcsa 2017-ben is a teljes passzív időbeli levonások összegének 13%-a.

A levonások változhatnak. Az egyik legszokványosabb és leggyakoribb levonás a kiskorú gyermek után járó levonás. Az első és a második gyermek után 2015-ben a levonás összege 1400 rubel, a harmadik és fogyatékkal élő gyermek után 3000 rubel.

A felnőtt gyermekek tanulóinak levonásait és egyéb levonásokat is alkalmazzák, amelyeket ebben a cikkben nem fogunk figyelembe venni, hanem más témának szenteljük.

Hogyan történik a levonások alkalmazása? Nagyon egyszerű. Ezeket a személyi jövedelemadó kiszámítása és levonása előtt vonják le az adóalapból.

Például:

A munkavállaló fizetése 40 000 rubel. Ezen összeg után adót kell fizetnie. De ha kiskorú gyermeke van, akkor kötelesek vagyunk levonást alkalmazni! Az adót pedig 40 000 – 1 400 = összegből veszik fel 38 600 rubel A munkavállalónak fizetendő teljes összeg (ha nincs egyéb levonása vagy kötelezettsége) 38 600 – 13% = 33 582 rubel Marad a személyi jövedelemadó 5 018 rubel

Tehát nagyjából kitaláltuk, hogyan számítják ki a személyi jövedelemadót. Nézzük most meg, hogyan jelennek meg a személyi jövedelemadó elszámolási műveletek az 1s 8.3-ban, és egy példán keresztül ellenőrizzük a visszatartandó összeget.

Személyi jövedelemadó levonása az 1C ZUP-ban 8.3

A magánszemélyek szinte minden jövedelméből levonják a személyi jövedelemadót. Ez közvetlenül a fizetés, szabadságdíj, pénzügyi támogatás stb.

Nézzük meg lépésről lépésre a személyi jövedelemadó levonására vonatkozó utasításokat az 1C ZUP 3.0 program bérszámfejtési bizonylatának példáján.

Szerezzen ingyen 267 videóleckét 1C-n:

Lépjen a „Bérezés” menübe, majd kövesse a „“ menüben található hivatkozást. A lista ablakban kattintson a „Létrehozás” gombra, és válassza a „Bérek és járulékok kiszámítása” lehetőséget. Megnyílik egy ablak az adatok megadására. Fel kell tüntetni a számítás hónapját és azt a szervezetet, amelyben az alkalmazottak dolgoznak. A kötelező adat természetesen azok a munkavállalók is, akiknél az elhatárolás történik.

Az alkalmazottakat a „Hozzáadás” gombbal egyenként választhatja ki, vagy használhatja a „Kitöltés” gombot is. Ebben az esetben a dokumentum táblázatos részét a kiválasztott szervezet munkatársai automatikusan kitöltik. Ezt a gombot fogom használni. A demó adatbázis már tartalmazza a szervezeteket és az alkalmazottakat.

Íme, amit kaptam:

Menjünk a „Szja” fülre, és nézzük meg, hogy a program jól számolta-e ki nekünk, és egyáltalán kiszámolta-e:

Nézzük meg a visszatartás számítását. Sajnos a demó adatbázisban szereplő egyik alkalmazott sem rendelkezik szabványos levonásokkal, legalábbis egy gyerek esetében. De hagyjuk úgy, ahogy van, könnyebb lesz ellenőrizni a számítást, ráadásul a levonásokat már leírtam a korábbi cikkekben. Hidd el, mindegyiket helyesen veszik figyelembe a számítás során.

Szóval mi van nálunk? Elena Frantsevna Simutina alkalmazott fizetése 55 000 rubel, a személyi jövedelemadó kulcsa pedig 13%. Nincsenek levonások. Számítsunk ki 55 000 – 13% = 7150 rubelt. A program helyesen számolt.

A bizonylat feladásakor adó levonásra kerül, azaz a személyi jövedelemadó adatok bekerülnek az adószámviteli nyilvántartásba 1C 8.3. Ezt a levonást látni fogjuk a pénztárosnak szóló kimutatásban. Ugyanebben a nyilatkozatban jelezzük, hogy átutaltuk-e az adót, vagy később fogjuk megtenni.

A személyi jövedelemadó átutalása a költségvetésbe

A személyi jövedelemadó költségvetésbe történő átutalásának az 1C ZUP 8.3-ban történő regisztrálásához lépjen a „Kifizetések” menübe, kattintson a „Lásd. Lásd még" "Szja-átutalások a költségvetésbe" linkjét.

Kattintson a „Létrehozás” gombra, és először hozzon létre egy „Kivonatot a pénztárgéphez”:

Túlfizetett személyi jövedelemadó összegek bevallási eljárása

1. megjegyzés

Az Orosz Föderáció adótörvénykönyve, nevezetesen a 231. cikk határozza meg a túlzottan visszatartott személyi jövedelemadó visszatérítésére vonatkozó eljárást. A visszatérítést adóügynöknek kell végrehajtania. Adóügynök hiányában a visszatérítést az adózó nyilvántartási helye szerinti adóhatóság végzi.

Az adózó jövedelméből túl sok személyi jövedelemadó-levonást maga az adózó és az adóügynök is észlelhet. Ha a személyi jövedelemadó túlfizetés tényét az adóügynök fedezi fel, köteles erről a munkavállalót tájékoztatni. Ezt a tény felfedezésétől számított tíz napon belül meg kell tenni.

A túlzott mértékben visszatartott személyi jövedelemadó összegét írásbeli kérelme alapján vissza kell fizetni a munkavállalónak.

Érdemes megjegyezni azt is, hogy az adótörvény nem határoz meg egyértelmű formát és módszert a munkavállaló tájékoztatására a túlzott szja-visszatartás tényéről, illetve annak összegéről. Ez arra utal, hogy ez az eljárás bármilyen formában elvégezhető.

A túltartott személyi jövedelemadó összegének visszaigénylésére három hónapon belül kerül sor, attól a naptól számítva, amikor az adóügynök megkapta az adózó erre vonatkozó kérelmét. A visszaigénylést ezen adó azon összegeiből kell teljesíteni, amelyek a jövőbeni befizetések miatt a költségvetésbe befizetendők, mind ennél az adózónál, mind azon egyéb munkavállalói adóalanyoknál, akiknek a jövedelméből az adóügynök ezt az adót visszatartja.

2. megjegyzés

A túlfizetett személyi jövedelemadó összegének munkavállalóra történő átutalása csak készpénz nélküli formában történik.

Nagyon gyakran vannak olyan helyzetek, amikor a költségvetésbe utalandó személyi jövedelemadó összege nem elegendő ahhoz, hogy az adót időben visszatérítse a munkavállalónak. Ebben az esetben a munkáltatónak adó-visszaigénylést kell kérnie az adóhivataltól a túlzottan levont adó összegének visszaigénylése iránt.

A személyi jövedelemadó bevallások tükrözése az 1C: Számviteli programban

Ha a munkavállalótól nagyobb összegben vonták le a személyi jövedelemadót, erről a program beszámol. Ezt megtekintheti a „Bérszámfejtés” dokumentumban. Ha megnyitja ezt a dokumentumot, és a „SZJA” fülre lép, negatív adóösszegeket láthat.

Ugyanebben a bizonylatban a „Fizetési korrekciók” fülön van megadva a beszámítandó összeg. Ez akkor fordul elő, ha a mínusz előjelű jövedelemadó összege nagyobb, mint a tárgyidőszakra felhalmozott adó összege.

A bizonylat elkészülte után könyvelés jön létre: Dt 70 Kt 68,01, és a könyvelési összeg negatív lesz.

Ez az adóösszeg a szervezet tartozásaként jelenik meg, ami nem növeli a munkavállalónak fizetendő összeget. A túlzottan visszatartott személyi jövedelemadót a munkavállaló következő időszaki bérének kiszámításakor figyelembe veszik, és csökkentik a számított adó összegét.

Ha a túlzottan visszatartott személyi jövedelemadó összegét vissza kell térítenie, akkor „Szja bevallása” dokumentumot kell készítenie.

A dokumentum elkészítéséhez lépjen a „Bérek és személyzet” szakaszba, és válassza a „Minden személyi jövedelemadó dokumentum” lehetőséget. A „Létrehozás” gombra kattintva kiválasztjuk a számunkra szükséges dokumentumot, nevezetesen a „Szja-bevallást”.

Ennek a dokumentumnak fel kell tüntetnie:

- a dokumentum kelte;

- a szervezet neve;

- Annak az adóidőszaknak a hónapja, amelyben az adó-visszatérítés megtörténik;

- Az a munkavállaló, akinek a túlzott adót visszatérítik.

Ebben az esetben a dokumentum táblázatos része automatikusan kitöltésre kerül, miután az „Alkalmazott” mezőben a kívánt munkavállalót kiválasztották. A bevétel beérkezésének dátuma, valamint a visszatérítendő adó összege automatikusan beírásra kerül.

Szükség esetén frissítheti a visszatérítendő összegeket a „Visszatérítési összegek frissítése” gombra kattintva, vagy manuálisan is hozzáadhat összegeket a „Hozzáadás” gombra kattintva.

Maga a „Személyi jövedelemadó-bevallás” dokumentum nem generál feladásokat az 1C: Számviteli programban. Segítségével csak a visszatérítendő adó összege keletkezik, amely a későbbiekben megjelenik a személyi jövedelemadó adószámviteli nyilvántartásaiban.

Vegyük fontolóra a személyi jövedelemadó bevallásának problémáját a munkavállalói kérelem alapján.

Az anyag tanulmányozása után megtanulja:

- hogyan kell személyi jövedelemadó-bevallást regisztrálni a munkavállalónak az 1C: ZUP 3 programban történő kérelmére;

- milyen összegű személyi jövedelemadót kell átutalni a költségvetésbe, miután az adót visszatérítették a munkavállalónak, és hogyan kell ezt tükrözni az 1C: ZUP 3 programban;

- Hogyan jelenik meg a személyi jövedelemadó-visszatérítés összege a jelentésekben: 2-NDFL, 6-NDFL, SZJA-nyilvántartás.

A személyi jövedelemadó bevallás szabályozási szabályozása és szakaszai

A probléma megoldásához először át kell gondolni a személyi jövedelemadó-bevallások szabályozási szabályozását. A személyi jövedelemadó adózóhoz történő visszafizetésének rendjét az Art. 231 Az Orosz Föderáció adótörvénykönyve.

A személyi jövedelemadó bevallás szakaszai:

- túlzott mértékben visszatartott személyi jövedelemadót fedeztek fel;

- erről 10 munkanapon belül tájékoztatja a munkavállalót;

- a munkavállalónak nyilatkozatot kell írnia;

- 3 hónapon belül a szervezetnek vissza kell adnia a személyi jövedelemadót;

- A személyi jövedelemadó visszaigénylése szigorúan a munkavállaló bankszámlájára történik, i.e. A személyi jövedelemadót a pénztáron keresztül nem lehet visszaadni.

Vagyonlevonás nyilvántartása és személyi jövedelemadó újraszámítása

A programban egy okirattal regisztrálják a munkavállaló vagyonlevonását Nem kereskedelmi szervezetek értesítése a levonási jogról (Adók és járulékok – Levonási kérelem – Nem kereskedelmi szervezetek értesítése a levonási jogról).

Azt írja ki:

A dokumentumban szereplő 2017. márciusi bérek kiszámításakor Bérek és járulékok számítása A személyi jövedelemadó év elejétől újraszámításra kerül.

A lapon Személyi jövedelemadó a ténylegesen nyújtott ingatlanlevonás összege 10 000 rubelben jelenik meg. 3 hónapra, és a 2017. januári és februári személyi jövedelemadót -1300 rubelre számítják át:

A lapon Fizetéskorrekció A visszatérítendő személyi jövedelemadó összegei a következők:

Ezen a fülön található összegek segítségével nyomon követhető a túlzottan visszatartott személyi jövedelemadó előfordulása, amelyet be kell jelenteni a munkavállaló felé.

Személyi jövedelemadó visszatérítés

A szolgáltatás segítségével ellenőrizheti a visszatérítendő összeget A személyi jövedelemadó visszaigénylése elemzése (Fizetés – Szolgáltatás – Személyi jövedelemadó visszaigénylése):

A személyi jövedelemadó-visszatérítés összegének nyilvántartásba vételéhez a munkavállalónak bizonylatot kell készítenie Személyi jövedelemadó visszatérítés (Adók és járulékok – Személyi jövedelemadó visszatérítés).

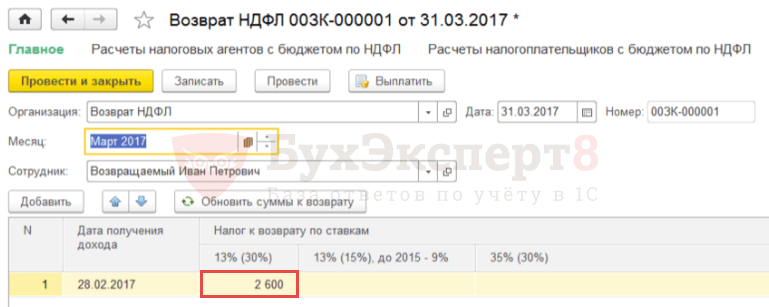

A mezőn Hónap válassza ki azt a hónapot, amelyben a személyi jövedelemadó visszaigénylése megtörténik. Gomb által Frissítse a visszatérítési összegeket Az összeg automatikusan betöltődik - 2600 rubel. a bevétel beérkezésének dátumával – 2017.02.28.:

A visszatérítés kifizetése a munkabér kifizetésével együtt történhet.

A személyi jövedelemadó átutalása a költségvetésbe az adó-visszatérítés hónapjában

Abban a hónapban, amikor az adó-visszatérítés megtörtént, a szervezet által a költségvetésbe átutalt személyi jövedelemadó összege csökken a visszaküldött személyi jövedelemadó összegével.

Erre a célra a dokumentumban Nyilatkozat a banknak törölnie kell a jelölőnégyzetet Az adót a fizetéssel együtt utalják át :

Ennek eredményeként a végrehajtás során Vedomosti Rögzítésre kerülnek a munkavállalónak kifizetett összegek és a levont személyi jövedelemadó adatai.

Annak érdekében, hogy az adóátutalás tényét tükrözze a programban, létre kell hoznia egy dokumentumot A személyi jövedelemadó átutalása a költségvetésbe (Adók és járulékok – Személyi jövedelemadó-átutalások a költségvetésbe).

Dokumentum feladásakor A személyi jövedelemadó átutalása a költségvetésbe A felhalmozási nyilvántartásban annak a munkavállalónak a negatív átutalása kerül leírásra, akinek a visszatérítésre került sor, a többi munkavállaló esetében pedig a tőlük levont összegeket átutalásként rögzítik:

A jövedelem beérkezésének dátumának pontosítása a „Személyi adóbevallás” dokumentumban

A személyi jövedelemadó bevallására és átutalására vonatkozó információk tükrözésének helyességének ellenőrzéséhez jelentést készíthet Személyi jövedelemadó elemzés havi bontásban (Adók és járulékok – Adó- és járulékjelentések – A személyi jövedelemadó havi elemzése) Munkavállaló és az adózási időszak hónapja szerint csoportosítva.

Általában a munkavállaló által fizetett személyi jövedelemadó összegét az I.P. – nulla, de van pozitív és negatív összeg januárra és februárra:

Kiderült, hogy a programban:

- 2017. januárra: levont, de vissza nem adott személyi jövedelemadó került rögzítésre. Marad a befizetett adó összege;

- 2017. februárra: levont és túlzott személyi jövedelemadó került rögzítésre. Megjelent a befizetett adó negatív összege.

Ha szükséges:

- a visszatérített személyi jövedelemadó összege nemcsak az időszak egészére, hanem az egyes hónapokra is megfelelt a visszatartott adó összegének;

- a befizetett személyi jövedelemadó összege nem csak az időszak egészére, hanem minden hónapra is nulla lett,

akkor manuálisan kell javítania a dokumentumban szereplő információkat Személyi jövedelemadó visszatérítés , a teljes összeget lebontva 2600 RUB-ra. (automatikusan februárra esik) két időszakra: januárban és februárban 1300 rubelért:

Ezt követően frissítenie kell a dokumentumban szereplő adózási információkat Nyilatkozat a banknak a megfelelő gombra kattintva Frissítse az adót .

Ennek eredményeként a felhalmozási regiszterben Az adóügynökök számításai a személyi jövedelemadó költségvetésével A munkavállaló negatív átutalása 2 sorra oszlik - januárra és februárra:

A jelentésben Személyi jövedelemadó elemzés havi bontásban az időszak egészére és minden hónapra áthárított személyi jövedelemadó nulla lesz. A visszatérített és átutalt személyi jövedelemadó összege nemcsak az időszak egészére, hanem minden hónapra nézve is egybeesik:

A személyi jövedelemadó bevallások tükrözése a jelentésekben: 2-NDFL, 6-NDFL, Adószámviteli nyilvántartások személyi jövedelemadóhoz

A súgóban 2-NDFL a Szövetségi Adószolgálathoz történő átvitelhez (Adók és járulékok - 2-NDFL a Szövetségi Adószolgálatnak történő átutaláshoz) a személyi jövedelemadó visszatérítés nem jelenik meg külön a visszatérítés összege csökkenti a visszatartott adó összegét. A költségvetésbe áthárított adó összegének a munkavállalónak visszajáró személyi jövedelemadó összegével történő csökkentése miatt az e művelet előtt áthárított adó is csökken.

Ennek eredményeként a vizsgált példában az adó-visszatérítés 2-NDFL igazolásba történő bejegyzése után a számított, visszatartott és átutalt adó nulla lesz:

A 2017. I. negyedévi 6-NDFL számításánál az 1. szakasz 090-es sorában a visszaigényelt személyi jövedelemadó összege jelenik meg. A 2. pontban a személyi jövedelemadó-visszatérítés összege nem jelenik meg.

IN ( Adók és járulékok – Adó- és járulékjelentések – Adószámviteli nyilvántartás a személyi jövedelemadóhoz) a személyi jövedelemadó-bevallási művelet a következőképpen jelenik meg:

A 3.1.2.213 hüvelykes kiadásban Adószámviteli nyilvántartás a személyi jövedelemadóhoz oszlop hibásan van kitöltve Az adóügynök által le nem vont adó összege , amely a visszafizetett személyi jövedelemadó összegét tükrözi. Ez egy regisztrált hiba az 1C:ZUP programban, amelyet a jövőbeni kiadásokban javítunk.

A személyi jövedelemadó összegének kiegészítése

Ha az adóügynök a hatályos jogszabályokban szabályozott személyi jövedelemadót nem tartotta vissza munkavállalójától, vagy az előírtnál kisebb összeget tartott vissza, úgy a hiányzó különbözetet az adózótól kell behajtani.

Ha a munkavállaló továbbra is a vállalkozásnál dolgozik, akkor a hiba kijavítása vagy státuszának megváltoztatása után (például adóalany) dirigálásakor következő személyi jövedelemadó számítás a platformon található programokban 1C Enterprise 8 a hiányzó összeget automatikusan jóváírják és visszatartják.

Ha a személyi jövedelemadó elmulasztása akkor derül ki, amikor nem lehetséges az adó levonása (például a munkavállaló elbocsátása vagy az adózási időszak lejárta után), akkor A társaság nem szedhet be személyi jövedelemadót. Az Orosz Föderáció adótörvénykönyve 226. cikkének (5) bekezdése szerint ebben az esetben az adóügynöknek írásban értesítenie kell az adózót és az adóhatóságot. (a regisztráció helyén) a személyi jövedelemadó beszedésének lehetetlenségéről és az adó összegének feltüntetéséről a 2-NDFL űrlapon, amelyet az Oroszországi Szövetségi Adószolgálat 2010. november 17-i, ММВ-7-3/611@ számú rendelete hagyott jóvá.

Ehhez létre kell hozni egy rendszert a programban 1C Enterprise 8 bizonyítvány 2-NDFL papír vagy elektronikus formában, és küldje meg a regisztráció helye szerinti adóhatóságnak.

Személyi jövedelemadó visszatérítés

Ha az adóügynök valamilyen okból magasabb adókulcsot von le az adózó jövedelméből, akkor a különbözetet vissza kell fizetni. A túlzottan beszedett és befizetett adóösszegek visszatérítését és jóváírását az Orosz Föderáció adótörvénykönyve szabályozza (78. és 79. cikk). Az Orosz Föderáció Adótörvénykönyve 231. cikkelye 1. szakaszának 2011. január 1-jén hatályba lépett új változata pontosítja a személyi jövedelemadó azon adóalanyok részére történő visszatérítésének eljárását, akiktől az adóügynök a jelenlegi összeget meghaladó adót vont le. arány.

Ha a nagyobb összegű adó visszatartásának oka a bevételi helyzet változása vagy a levonás, úgy tárgyév elejétől a hiba felfedezésétől számított 10 napon belül az adóügynök köteles értesíteni az adózót. Ebben az esetben pontosan fel kell tüntetni a megállapított mértéken felül visszatartott összeget. Az adózó értesítésének formáját a hatályos jogszabályok nem határozzák meg, ezért önkényes lehet.

A megállapított mértéket meghaladóan visszatartott személyi jövedelemadó összege visszaigényelhető, melynek alapja az adózó írásbeli kérelme. (Az Orosz Föderáció adótörvénykönyvének 231. cikkének (1) bekezdése). Éppen ezért az adózó túltartott adóról szóló értesítésének tartalmaznia kell a visszaigénylési kérelem írásos kérelmére vonatkozó figyelmeztetést. A személyi jövedelemadó visszaigénylésére csak készpénzmentes formában van lehetőség. Így a kérelem elkészítésekor az adózónak meg kell adnia annak a személyes bankszámlának az adatait, amelyre a pénzeszközöket utalják.

Programokban személyi jövedelemadó-visszaigénylés lebonyolítására 1C Enterprise 8 például az 1C ZUP 8-ban ( 1C: Fizetések és személyzeti menedzsment 8) a műveleteket a következő sorrendben kell végrehajtania:

- írjon be egy dokumentumot az adatbázisba Személyi jövedelemadó visszatérítés: Íróasztal programokat 1C: Fizetés és személyzeti menedzsment;

- lépjen az „Adók és díjak” fülre;

- válassza a „Személyi adóbevallás” menüt.

- Átutalás a benyújtott dokumentum alapján.

Figyel! A mértéket meghaladóan levont adóról való tájékoztatás elmulasztásáért a hatályos jogszabályok nem rendelkeznek. A tájékozott munkavállaló fenntarthatja magának a jogot, hogy ne ragaszkodik a személyi jövedelemadó bevallásához. Azaz, ha a munkavállaló tovább dolgozik, és nem nyújtott be személyi jövedelemadó-visszaigénylési kérelmet, akkor a programokban a későbbi szja-számítások során a kulcson felüli visszatartott összeg automatikusan jóváírásra kerül.

A személyi jövedelemadó beszedését az Art. előírásai határozzák meg. 231 adótörvény. Gyakran, amikor módosítani kell a százalékot vagy az összeget, kérdések merülnek fel, ezért itt válaszolunk a főbb kérdésekre, és elmondjuk, hogyan személyi jövedelemadó újraszámítása 1C ZUP-ban.

Három fő pont van, ahol szükség lehet a végrehajtásra 1C ZUP 3 személyi jövedelemadó újraszámítása. Mondjunk el többet mindegyikről.

További adóterh

A személyi jövedelemadó hibás kiszámításának pillanata a következő esetekben fordulhat elő:

- szükségtelen levonásokkal vagy hibásan megadott költségkóddal kapcsolatos triviális hiba;

- az előző időszak bérének újraszámítása és ennek megfelelő adóemelés;

- magánszemély elvesztette belföldi illetőségű jogállását az adófizetés tekintetében.

A személyi jövedelemadó átszámítása az 1C 8.2 ZUP-ban a munkavállaló 2-NDFL tanúsítvánnyal való megismerése alapján történik.

A túlzottan levont személyi jövedelemadó visszatérítése

Az okok pontosan ugyanazok lehetnek, mint az előző esetben. Az adó újraszámításáról szóló üzenetet postai úton vagy személyesen kézbesítik a magánszemélynek. Ebben az esetben az adóügynöknek tulajdonképpen nem tartozik felelőssége azért, mert nem adtak tájékoztatást az adókulcs változásairól.

A túlterhelt adó visszatérítéséhez, azaz a személyi jövedelemadó 1C 8.3 ZUP szerinti újraszámításához az „Adók és járulékok” lapon létrehozott dokumentumot kell feladnia:

Miután elkészített egy ilyen dokumentumot, át kell utalnia a szükséges összeget: Művelet - Alapján - Fizetendő fizetés.

Az adólevonás gyakran abból adódik, hogy a munkavállaló nem adott időben tájékoztatást harmadik gyermeke születéséről. Ebben az esetben használhat egy belső eszközt, például a Child Deduction Editing Assistant-t, amely előre telepítve van az 1C licencelt verzióiban.

Biztosak vagyunk benne, hogy az 1C-ben nem lehet probléma az ilyen műveletek végrehajtásával. Az egységes űrlapok és a kényelmes segítség segít megbirkózni a legnehezebb esetekkel is.