Az adóteher megoszlása. Az adóteher megoszlása verseny és monopolisztikus környezetben

Az adóteher megoszlása

Adóemelések, túlzott adóteher

Mutassuk meg, hogyan oszlik meg a jövedéki adó, vagyis a forgalmi adó terhe a kereslet-kínálat rugalmasságától függően. A jövőben ez az elemzés logikus hídként szolgál majd a teljes adóteher egyéb szempontjainak figyelembevételéhez.

A kereslet és kínálat fogalmát használva, és rugalmasság, meg lehet határozni, hogy ki fizeti a forgalmi adót vagy a jövedéki adót.

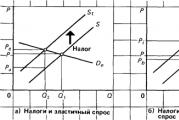

Tegyük fel, hogy az 5.5. ábra egy adott hazai bormárka piacát mutatja, és az egyensúlyi ár adó nélkül 4 USD. palackonként, az egyensúlyi mennyiség pedig 15 millió palack. Most tegyük fel, hogy a kormány külön jövedéki adót, vagyis forgalmi adót vet ki 1 dollárral. egy üveg borra. Ki fizeti valójában ezt az adót – termelők vagy fogyasztók? Illetve – szakszóval élve – hogyan oszlik meg az adóteher?

Rizs. 5.5. A forgalmi adó felosztása

Például 1 dollár forgalmi adó bevezetése. az adó összegével felfelé tolja a kínálati görbét. Ez a fogyasztói ár növekedéséhez (legfeljebb 4,5 dollárig), a gyártó adózott árának csökkenéséhez (akár 3,5 dollárig) vezet. Ebben az esetben az adóteher egyenlően oszlik meg a fogyasztók és a termelők között.

A teher megosztása. Tegyük fel, hogy a kormány adót vet ki az eladókra (beszállítókra), akkor ez az adó a felkínált áru árának prémiumának tekinthető. Ennek eredményeként a kínálati görbe az adó összegével felfelé tolódik el. Így, ha az eladók például 5 millió palack adómentes bort akartak kínálni 2 dollárért. darabonként, akkor most 3 dollárt kellene kapniuk. (palackonként 2 dollár plusz 1 dollár adó) ugyanazért az 5 millió palackért. Az eladóknak most 1 dollárt kell keresniük. minden szállított egységre többet, hogy ugyanazt az árat kapják, amelyet az adó bevezetése előtt kaptak. Az adó felfelé tolja el a kínálati görbét, amint az az 5.5. ábrán látható, ahol a „no adó” kínálati görbe S felirattal van ellátva. , a kínálati görbe pedig „az adó bevezetése után” S t .

Az adó bevezetése utáni kereslet és kínálat viszonyának alapos összehasonlítása a köztük lévő adózás előtti egyensúlysal azt mutatja, hogy ha az adó bevezetése előtti ár 4 dollár volt. palackonként, akkor az új egyensúlyi ár 4,5 dollár. Ebben a konkrét esetben az adó felét a fogyasztók fizetik magasabb, a másik felét pedig a termelők alacsonyabb adózott ár formájában. A fogyasztók 50 centtel fizetnek többet üvegenként, a termelők pedig 1 dollárt az államnak. termelési egységenkénti adót, 3,5 dollárral, azaz 50 centtel kevesebbet kap, mint az adó bevezetése előtt megállapított 4 dolláros ár. Ebben az esetben a fogyasztók és a termelők egyenlő arányban osztoznak az adóterheken; a termelők az adó felét a fogyasztókra hárítják magasabb árak formájában, az adóteher másik felét pedig maguk viselik.

Rugalmasság. Ha a kereslet-kínálat rugalmassága eltérne az 5.5. ábrán láthatótól, akkor az adóteher megoszlása más lenne. Itt két szabály érvényes (5.6., 5.7. ábra).

Rizs. 5.6. A kereslet és a forgalmiadó-eloszlás rugalmassága

Az 5.6-a ábrán azt látjuk, hogy ha a kereslet rugalmas a megfelelő ársávban, akkor a forgalmi adó bevezetésével az ár enyhén emelkedik (P-ről P e-re) . Ebből következően az adóteher nagy része a gyártót terheli. De ha a kereslet rugalmatlan, mint az 5.6-b. ábrán látható, akkor a vevő ára jelentősen megnő (P-ről P i-re), és az adóteher nagy része a fogyasztókra hárul.

Rizs. 5.7. Az ellátás rugalmassága és a forgalmi adó elosztása

Az 5.7-a ábra azt mutatja, hogy rugalmas kínálat esetén a forgalmi adó nagymértékű áremelkedéshez vezet (P-ről P e-re) És Ezért az adót elsősorban a fogyasztók fizetik. De ha a kínálat rugalmatlan, mint az 5.7-b. ábrán látható, az ár enyhén emelkedik (P-ről P i-re), és az adó nagy része az eladók vállára esik.

1. Minél kevésbé rugalmas a kereslet egy áru iránt, annál nagyobb adóteher hárul a fogyasztókra, feltételezve, hogy a kínálat állandó. Ennek tesztelésének legegyszerűbb módja a szélsőséges esetek ábrázolása – amikor a kereslet vagy tökéletesen rugalmas, vagy tökéletesen rugalmatlan. Az első esetben az adót teljes egészében az eladók, a másodikban pedig a fogyasztók fizetik. Az 5.6. ábra összehasonlítja azokat a valószínűbb eseteket, amikor a kereslet viszonylag rugalmas (D e) és viszonylag rugalmatlan (D i) a megfelelő ársávban. Az 5.6-a ábrán látható esetben rugalmas kereslet esetén az adó kis része (PP e) a fogyasztót terheli, nagy része (PP) A) – a gyártónak. Az 5.6-b ábrán látható esetben rugalmatlan kereslet esetén az adó nagy része (PP i) a fogyasztókat terheli, és csak kis része (PP) b) a termelők fizetik.

2. Minél kevésbé rugalmas a kínálat, annál többet fizetnek a termelők, feltéve, hogy a kereslet állandó. A kínálati görbe az 5.7-a ábrán rugalmas, az 5.7-b ábrán rugalmatlan, és a keresleti görbék azonosak. A rugalmas kínálati görbe esetében azt találjuk, hogy az adó nagy része (PP e) átkerül a vevőkre, és csak egy kis része (PP A) – gyártóknak vagy eladóknak. De ha a kínálat rugalmatlan, ennek az ellenkezője igaz. Az adó fő része (RR b) az eladókra hárul, és viszonylag kis része hárul át a vevőkre (PP i). Ráadásul rugalmatlan kínálat esetén az áruk mennyisége kevésbé csökken, mint rugalmas kínálat esetén.

A rugalmatlan kínálatú árura példa az arany, így az azt terhelő jövedéki adó terhét elsősorban a termelők viselik. A baseball-labdák kínálata viszont rugalmas, így az utánuk fizetendő jövedéki adó nagy része valószínűleg a vásárlókat terheli.

Az adóteher megosztása az adó- és illetékfizetési kötelezettségek adózók közötti megosztása a méltányosság és a célszerűség elve alapján.

A költségvetési terhek elosztásának megközelítései

A fizetőképesség fogalma szerint az adózó költségvetéssel szembeni kötelezettségeinek mértékét jövedelme és jóléte alapján kell meghatározni. Ezt a gondolatot tükrözi az Art. 3. §-a, mint az adójog egyik alapelve.

A fizetőképesség fogalmának megtestesítője sok országban a progresszív jövedelem- és ingatlanadó. Oroszországban elutasították a progresszív személyi jövedelemadóról szóló törvényjavaslatot. Művészet. Az Adótörvénykönyv 406. §-a kataszteri értéke alapján különbözteti meg az ingatlanadó mértékét.

A közjavak adóztatásának fogalma. Az adók a társadalom által fizetett összegek az állam és az önkormányzatok által nyújtott különféle juttatásokért, mint például a rendfenntartás, az oktatás és az egészségügyi ellátás. Lehetőség szerint célzott adókat kell bevezetni: azoknak kell fizetniük, akik a legtöbbet profitálnak egy közszolgáltatásból. Egy ötlet megvalósítására példa az ásványkincsek kitermelése (Adótörvénykönyv 26. fejezet).

Az Orosz Föderációnak is van célzott szállítási adója (az adótörvénykönyv 28. fejezete). Figyelemre méltó, hogy a korábban beszedett szövetségi adót teljes egészében jóváírták az útalapokban, és a jelenlegi regionális adót külön cél nélkül elküldik az Orosz Föderációt alkotó egység bevételéhez (a költségvetési kódex 56. cikke).

A fiskális terhek elosztásának fő elvei az Orosz Föderációban

Listájukat az Art. 3 NK:

- az adóztatás egyetemessége és egyenlősége garantált;

- a díjakat nem szabad önkényesen megállapítani;

- gyűjtésük nem lehet diszkriminatív;

- Elfogadhatatlan a díjtételek differenciálása a különböző tulajdonformájú kifizető szervezetek esetében.

A költségvetési teher elosztásának sémáját és algoritmusát a jogalkotó céljai határozzák meg:

- a társadalmi egyenlőtlenségek elsimítása;

- a kincstár hatékony feltöltése;

- egyes tevékenységi területek fejlődésének visszaszorítása (például szerencsejáték szervezése), mások stimulálása.

A valós adóteher megoszlása

Ez egy megvalósult vagy potenciális lehetőség arra, hogy a fiskális terhek egy részét a gazdasági kapcsolatok másik szereplőjére hárítsák. Vannak újraelosztások, amelyeket az állam biztosít és nem biztosít. Az első típus a közvetett adókra – az áfára és a jövedéki adókra – vonatkozik. Míg a közvetlen adókat a nyereség/forgalom százalékában vetik ki, addig a közvetett adókat ár/tarifa felár formájában vetik ki.

Ez egy megvalósult vagy potenciális lehetőség arra, hogy a fiskális terhek egy részét a gazdasági kapcsolatok másik szereplőjére hárítsák. Vannak újraelosztások, amelyeket az állam biztosít és nem biztosít. Az első típus a közvetett adókra – az áfára és a jövedéki adókra – vonatkozik. Míg a közvetlen adókat a nyereség/forgalom százalékában vetik ki, addig a közvetett adókat ár/tarifa felár formájában vetik ki.

Példa: a fogyasztónak terméket értékesítő gazdálkodó egység az áfát tartalmazó árat határozza meg. - lényegében adószedőként működik. A valódi adóteher a fogyasztót terheli. A program a kormány számára előnyös, hiszen a vállalkozóktól az adók beszedése szervezetileg egyszerűbb, olcsóbb és megbízhatóbb, mint a fogyasztóktól.

A közvetlen adók át nem ruházhatónak minősülnek. De bizonyos piaci feltételek mellett a fiskális teher áthárítható.

Például az adótörvény 24. és 230. cikke szerint a munkáltató köteles személyi jövedelemadót fizetni a munkavállalók fizetése után.

A gyártó a személyi jövedelemadót beszámítja az áru árába. Emiatt nagyon nehéz megbízhatóan meghatározni, hogy melyik gazdálkodó szervezet (munkavállaló, vállalkozó, fogyasztó) és milyen mértékben viseli a fiskális terheket.

A gyakorlat azt mutatja, hogy minél rugalmasabb és kevésbé rugalmas, annál nagyobb fiskális teher nehezedik a végső fogyasztóra.

Legyen naprakész a United Traders összes fontos eseményével kapcsolatban – iratkozzon fel oldalunkra

Az, hogy az adófizetők képesek-e áthárítani az adóterhet partnereikre, nagymértékben függ annak a piacnak a természetétől, amelyen kölcsönhatásba lépnek. Abban az esetben, ha a piac versenyképes, az adóterhek áthelyezésének lehetőségét kizárólag a kereslet-kínálat rugalmasságának aránya határozza meg. Ezután megvizsgáljuk a helyzetet az abszolút rugalmatlan és abszolút rugalmas keresleti és kínálati piacok példáján. Példánkban az adót fix összegben határozzuk meg termék- vagy szolgáltatásegységenként, pl. fajlagos adó.

Az értékadó-kötelezettség megállapítása az adó tárgyának értéke alapján történik, az egyes adók esetében - áru- vagy szolgáltatásegységenként. Például a dohánytermékekre kivetett külön jövedéki adó minden eladott csomag után fix összeget ír elő, pl. az adókötelezettségeket nem pénzbeli, hanem fizikai mutatók alapján határozzák meg.

Tekintsük azt a lehetőséget, amelyben a kereslet abszolút rugalmas (11.1a ábra). A kínálati görbe felfelé tolódik el, de a fogyasztók nem hajlandók ennél magasabb árat fizetni R 0. Ebben az esetben reakciójuk a termék fogyasztásának csökkenésében fejeződik ki Q0 előtt Q 1. Azok az eladók, akik nem tudják beszámítani az adót az áruk árába, saját bevételük csökkentésével kénytelenek megfizetni. Sőt, ha az adó bevezetése előtt a bevétel volt P Q Q Q , majd a bevezetés után a bevétel volumene ra csökkent P 0 Q l. Fontos megjegyezni, hogy az eladók csak a különbséget számolják el (P 0 Q 1 – UQ 1). Ennek eredményeként az adóteher az eladókra hárult. Ugyanakkor a vásárlók bizonyos problémákkal is szembesülnek. Bár az adóteher a készpénzes jövedelmükre nem vonatkozik, fogyasztásuk csökkenésével helyettesítőt kell találniuk az árunak.

Ha a kereslet teljesen rugalmatlan, a vásárlások mennyisége nem függ az ártól. Ezzel az esettel ritkán találkozunk az adózási gyakorlatban (11.1b. ábra).

ábrán. A 11.1b ábra azt mutatja, hogy az egyensúlyi pont hogyan tolódik el az adó bevezetése után. Ha adókötelezettség hárul a szállítókra, akkor az összegben meghatározott adó bevezetése U az egyes áruegységek költségeinek arányos növekedéséhez vezet. Ebben az esetben a kínálati görbe az összeggel felfelé tolódik el U. A keresleti rugalmatlanság tényezőjét figyelembe véve a vásárlók kénytelenek lesznek elfogadni az árat P 1= P 0+ U,és adóteher P 1 P Q E Q E 1

Egy másik lehetőség, amit fontolgatunk, egy abszolút rugalmas kínálatú piac (11.2 a ábra). Ezen a piacon az eladók korlátlanul módosíthatják a kínálat mennyiségét, így olyan áron adják el a terméket, amely kompenzálja a költségek növekedését. Ebben az esetben a kínálat csökkenni fog, és az ár emelkedni fog R 1, amikor a vásárlók viselik a teljes adóterhet UQ 1. Minden adót az ár tartalmazza (P 1= P Q+ U). Az eladók azonban ebben a helyzetben is vesztesnek találhatják magukat, hiszen korábban nagyobb mennyiségű árut tudtak eladni azonos árszinten, most viszont át kell állniuk más típusú áruk kereskedelmére.

Teljesen rugalmatlan kínálat esetén (11.2b. ábra) az eladók nem tudják befolyásolni a piaci helyzetet, mivel a megnövekedett költségekre nem tudnak a kínálat csökkentésével reagálni. A kínálati görbe „felfelé tolódik”, miközben változatlan marad. A vásárlók nem tapasztalnak változást, mert az egyensúlyi pont változatlan marad, és az adóteher teljes egészében az eladókra hárul, akiknek nettó jövedelme csökken.

Ha nem fajlagos, hanem értékadót alkalmaznak, akkor gyakorlatilag nem fog változni semmi. Így a kínálati görbe eltolódását nem a szám fogja jellemezni U, hanem az adókötelezettségek bizonyos jellemzőit tükröző funkció. Például, ha egy termék vagy termelési tényező szállítóinak arányos adót kell fizetniük a kulcsnak megfelelően t (0 < t < 1). Это может быть акциз или один из обязательных платежей, который взимается пропорционально величине фонда заработной платы. Включенный в цену налог составит величину tP.

Ha a kereslet teljesen rugalmatlan vagy a kínálat teljesen rugalmas, akkor az ár egyenlő lesz P1 - P Q = tP 1. Azaz a meghatározott forgalmi adó bevezetése után értékben azonos áron jön létre az egyensúly P 0 / ( 1 - t), és az abban foglalt adó lesz tP0 (1– t). A fogyasztókra áthárított adókötelezettségek összege az első esetben egyenlő tP 0 Q Q /(1 – t), a másodikban pedig - tP0Q1 / (1 – t).

Ha a kínálat abszolút rugalmatlan, vagy a kereslet rugalmas, az ár t P0-nak megfelelő adót tartalmaz. Ennek megfelelően az eladók többletköltségei az ilyen típusú adózás alkalmazása miatt: tP Q Q lÉs tP 0 Q Q ,és a jelentése Q 1 változhat, és a keresleti függvény természetétől függ.

A fent vizsgált helyzetek lehetővé teszik egy általános minta azonosítását, nevezetesen, hogy egy adott termék vagy szolgáltatás versenypiacán (beleértve a munkaerőt is) az a fél, akinek előnye lesz a tranzakciók volumenének ár szerinti rugalmasságában lehetőség az adóteher áthárítására a partnerre. Így az eladók számára az adó felosztása költségnövekedést jelent, és ehhez az adóhoz alkalmazkodva kénytelenek csökkenteni a kínálatot. A vásárlók számára viszont az adó bevezetése áremelkedéssel jár, amihez a kereslet csökkentésével alkalmazkodni tudnak.

Az eredményt az határozza meg, hogy az egyes felek milyen mértékben hajlandók feláldozni a tranzakciók volumenének egy részét egy adott termékre, mással helyettesítve, és ezáltal megakadályozni a pénzbeli bevételek elvesztését.

Következtetés: az adóteher megoszlása nagymértékben nem attól függ, hogy melyik felet terhelik közvetlenül az adókötelezettségek, hanem, mint fentebb megjegyeztük, a tranzakciók volumenének rugalmasságától. Nézzük meg ezt egy konkrét adó példáján. Tegyük fel, hogy az egyensúlyi pont közelében lévő keresleti és kínálati függvények egyenesekkel ábrázolhatók.

Ha adókötelezettséget rendelnek az eladókhoz, a kínálati görbe párhuzamosan egy távolsággal felfelé tolódik el U. Az egyensúly elérésekor E 1 az eladóknak meg kell fizetniük az adót, és rendelkezésükre állnak, amint az az ábrán látható. 11,3 a, marad P 1 s.

Ha egyenértékű kötelezettségeket ruháznak a vevőkre, akkor, amint az az ábrán látható. 11,3 b, a keresleti görbe azonos távolsággal párhuzamosan lefelé tolódik el U.

Ebben az esetben az egyensúly egy másik ponton jöhet létre, mivel az ügyleteket adót nem tartalmazó áron kötik meg. Ugyanakkor az eladóknak P1 fizetést követően a vevőknek adófizetéssel kell teljesíteniük az állammal szemben fennálló kötelezettségeiket U minden áruegységre. ábrából látható. 11.3b, egy egységnyi áru kerül nekik P 1 D .

A két diagramon árnyékolt háromszögek egyenlőek egymással (a függőleges ártengely felé eső alapjaik egyenlőek U, a szögek egyenlőségét pedig a tengely párhuzamossága adja meg). A háromszög magassága a tranzakciók volumenének csökkenését tükrözi, és mindkét esetben azonos. Ennek következtében pont P 1És P 1 s az első grafikonon (ld. 11.3 a ábra) megfelelnek a pontoknak P 1 DÉs P 1 a második grafikonon (lásd 11.3 b ábra).

Külön meg kell jegyezni, hogy az eladók áruegységenkénti pénzbeli veszteségei az első esetben megegyeznek a szegmens értékével P Q P ] S ,és a másodikban - a szegmens P Q P 1. A vásárlók veszteségei is egyenlők.

Következtetés: az adóztatás valós gazdasági következményei (az árbevétel csökkenése és a bevételkiesés) a kereslet-kínálat rugalmassága és az adó mértéke közötti összefüggéstől függenek, és nem attól, hogy a törvény melyik félre írja elő az adófizetési kötelezettséget. Ez az állítás mind a fajlagos adóra, mind az áruk és szolgáltatások arányos adózására igaz. Figyelembe kell venni, hogy ha az adókötelezettség a vevőket terheli, akkor az eladóknak fizetett ár nem tartalmazza például az adót, ellentétben azzal a helyzettel, amikor az adókötelezettség az eladókat terheli (időszak E1 a második grafikonon alacsonyabb, mint az elsőben). Az arányossági együttható egyenlősége esetén t eltérő árak mellett nyilvánvaló, hogy az adófizetések eltérőek lesznek, így a teherelosztási lehetőségeket csak relatív, nem abszolút értelemben lehet összehasonlítani. Ha a kormány az arányos adózás útján fix összegű adóbevétel beszedését várja, akkor a vevőt terhelő adófizetési lehetőség magasabb kulcs megállapításával jár, mint abban az esetben, amikor az adókötelezettség az eladókat terheli.

Ugyanakkor a versenypiacon az eladók és a vevők részesedését az adóteher megoszlásában végső soron a keresleti és kínálati görbék jellege határozza meg, nem pedig a formálisan rendelt kötelezettségek nagysága. Ezek a részesedések azok a relatív értékek, amelyek az eloszlást jellemzik. Egy abszolút fix összegű adólevonás mellett meghatározzák az abszolút veszteség nagyságát is az egyes felek számára. Ezek a dimenziók nyilvánvalóan változatlanok lesznek a kötelezettségek megoszlása tekintetében.

Példaként említhető a társadalombiztosítási és egészségbiztosítási pénztárakba történő befizetés is. Sok országban az adókötelezettségek megoszlanak a munkaadók és a munkavállalók között, és mindkét fél részesedése heves politikai vita tárgyát képezi. Ugyanakkor, ha a munkaerő-piaci helyzet kedvező a munkavállalók számára (a kínálat rugalmassága jóval nagyobb, mint a kereslet rugalmassága), a munkaadók nem tudják rájuk hárítani a biztosítási kifizetések terheinek nagy részét. Ezzel szemben, ha a munkaadók előnyös helyzetben vannak (a munkaerő-kínálat rugalmassága viszonylag alacsony, a kereslet rugalmassága magas), akkor a fizetési kötelezettséggel szembesülve a terhek jelentős részét át tudják hárítani. a munkavállalóknak a hozzájuk viszonyított bérek csökkentésével.

Az adókötelezettségek jellegének megváltoztatása rövid távon valós előnyökkel járhat valamelyik fél számára. Ez azzal magyarázható, hogy a mozgás a gyakorlatban nem történik meg azonnal, időigényes és esetenként jelentős tranzakciós költségek. Ezért minél kevésbé stabil az adórendszer egésze, annál intenzívebb a küzdelem az átmeneti juttatásokért.

Adó teher- szűken értelmezve - az adófizetési források allokációjával és más lehetséges felhasználási módoktól való elterelésével létrejövő gazdasági korlátozások mértéke.

Adóelnyomás (adóteher), vagyis az adóbevételek teljes összegének a nemzeti össztermékhez viszonyított aránya, amely megmutatja, hogy a társadalom által megtermelt terméknek mekkora része kerül újraosztásra a költségvetésen keresztül.

Adó teher egy makrogazdasági számítási mutató, amely a bruttó hazai termék (GDP) állam által a költségvetési rendszerben felhalmozott részesedését jellemzi. Az adóterhek szaporodási folyamatokkal kapcsolatos vizsgálatának kérdése már a 18. században felmerült. úgy vélte, hogy az állami költségvetésbe fizetendő adók összege nem haladhatja meg az alanyok jövedelmének egyhatodát, illetve egynegyedét. Honfitársunk bölcsen megjegyezte, hogy a nemzeti jövedelem 25%-a az államnak lehet, de lehet, hogy nem, és ennek részesedése nem fejezhető ki minden esetre és mindenkor lehetséges és hasznos összegben. A személytelen idő és egy adott állam evolúciós fejlődése mutatta meg, hogy azon országok gazdaságának adóterhe, ahol a jóléti állam státuszát alkotmányosan rögzíti (Svédország, Dánia, Franciaország, Németország stb.) a legmagasabb és eléri a GDP felét.

Az adóteher megoszlása - az eladott termék vagy szolgáltatás adófizetéséből a fogyasztókat vagy termelőket terhelő részesedés felosztása. Ha a kereslet viszonylag rugalmatlan, akkor a (közvetett) adók terhe inkább a fogyasztóra hárul. Az adóteher adózók közötti megosztása a kapott juttatások adóztatásának elve és a fizetőképesség elve alapján történik. Az adófizetők azon képessége, hogy az adókat partnereikre hárítsák át, azon piacok természetétől függ, amelyeken kölcsönhatásba lépnek. Ha a piac versenyképes (azaz egyetlen eladó vagy vevő sem tudja befolyásolni az árat), akkor az adóterhek áthelyezésének lehetőségeit teljes mértékben a kereslet és kínálat rugalmasságának kapcsolata határozza meg. Ennek egyértelművé tétele érdekében térjünk át a szélsőséges esetekre, nevezetesen a tökéletesen rugalmas és tökéletesen rugalmatlan kereslet-kínálattal rendelkező piacokra, és először is tételezzük fel, hogy az adót rögzített összegben határozzák meg, nem pedig termék- vagy szolgáltatásegységenként. Az ilyen adókat általában specifikusnak nevezik, ellentétben a költségadókkal, amelyek a gyakorlatban sokkal gyakoribbak. Az értékadó-kötelezettségeket az adó tárgyának értéke alapján állapítják meg, az egyes adókötelezettségekre - áru- vagy szolgáltatásegységenként.

Az „adóteher-megosztás” fogalmának két jelentése van, attól függően, hogy az adóalanyok (jogi személyek és magánszemélyek) vagy régiók vonatkozásában kerül-e nyilvánosságra. Következésképpen maga a fogalom az ellentétek egységét tartalmazza. Minél nagyobb az adóteher a régióhoz képest, annál erősebb a pénzügyi helyzete, annál kevesebb a költségvetés egyensúlyának problémája. Az adóteher súlyosságának az adófizetőkre gyakorolt hatása teljesen ellentétes. Mivel a regionális adóteher teljes mértékben az adópolitika alá tartozik, vagyis jelenleg Oroszországban abszolút szubjektív, az adóteher adófizetők közötti megoszlásának kérdése elméleti tudományos érdeklődésre tart számot. Az adóteher elosztásának problémái már a 17. század óta foglalkoznak. merkantilisták, akiknek az adóterhek társadalmi megoszlásáról alkotott ítéletei megalapozták az adóeltolódás elméletét.

Az adók elosztása és átutalása gazdasági és társadalompolitikai kérdés. E folyamatok mélyreható elemzése lehetővé teszi annak megállapítását, hogy valójában ki és milyen mértékben viseli az adóteher teljes terhét. Ezt a problémát az okozza, hogy az adó jogszabályban meghatározott címzettje és az eredeti címzettet megillető adófizetési összeget a bevételéből ténylegesen visszatéríti. Ebből két fogalom születik: az „adó alanya” az adó eredeti címzettje, az „adóalany” pedig az a magánszemély vagy jogi személy, aki ténylegesen viseli az adóterhet. Az adóáthelyezés orosz gyakorlatát a tudomány egyáltalán nem vizsgálta. Az adóteher elosztása és az adóeltolódás elválaszthatatlan az árképzés elméletétől és gyakorlatától. Az árak piaci értelmezése lehetővé tette a külföldi közgazdászok számára, hogy mélyrehatóan tanulmányozzák ezeket a problémákat a nemzeti adórendszerekkel kapcsolatban. R. Musgrave azt vizsgálta, hogyan oszlik meg az adóteher a termelők és a fogyasztók (adófizetők kategóriái) között az áruk, munkák és szolgáltatások keresletének és kínálatának rugalmasságától függően. Az adóeltolódás problémáinak kutatása új elméleteket szült. Elméleti indoklást adtak az adók diffúziójára vagy szórására, az adóamortizációra és az adók tőkésítésére. Oroszország elégtelen tapasztalata a piacorientált adók alkalmazásában, a stabil adórendszer hiánya, és ezzel összefüggésben a dinamikus adózási adatsorok hiánya, az elégtelen információ és az adóstatisztika elektronikus szolgáltatása – mindez objektív akadályokat gördít az adózás tanulmányozása elé. a gazdaság összes reakciója az adók bevezetésére. Az adókulcsok összehasonlítása és az adott adóra egykor vagy másik adózási módok elemzése lehetővé teszi az adóeltolódás problémájának és az adóteher súlyosságának vizsgálatát is. Az adórendszerek az adózás egyéb elemeivel (tárgy és alany, kedvezmények és szankciók stb.) együtt határozzák meg az adókulcsokat. Jelenleg az orosz adórendszer alapját a közvetlen és közvetett adók képezik. A közvetett adózás történeti megítélése alapvetően abból adódik, hogy ez a költségvetési bevételszerzés társadalmi szempontból rendkívül méltánytalan. Ez a sajátos módszer azonban számos országban elterjedt, mivel könnyen alkalmazható, és független a pénzügyi és gazdasági tevékenységek eredményeitől. A közvetett adók kialakításának módja korlátozza az adóelkerüléshez hozzájáruló trükkök és hamisítások lehetőségét. Az optimálisan felépített adórendszernek egyrészt pénzügyi forrásokat kell biztosítania az állam szükségleteinek kielégítésére, másrészt nemhogy csökkentenie kell az adózó vállalkozói tevékenységre való ösztönzését, hanem arra is köteleznie kell, hogy folyamatosan keresse a fejlesztési lehetőségeket. üzleti hatékonyság. Ezért az adózót terhelő adóteher, vagy adóteher mutatója meglehetősen komoly mérőszáma az ország adórendszerének minőségének. Tudományosan bebizonyosodott, hogy az adózót terhelő adóterhek növekedésével (az adók számának és az adókulcsok emelésével, a kedvezmények eltörlésével) az adórendszer hatékonysága először növekszik, és eléri maximumát, de aztán élesen hanyatlásnak indul. Ugyanakkor a költségvetési rendszer veszteségei pótolhatatlanokká válnak, hiszen az adófizetők egy része vagy csődbe megy, vagy visszaszorítja a termelést, míg egy másik része legális és illegális módokat is talál a megállapított és fizetendő adók minimalizálására. Ha a jövőben csökkennek az adóterhek, akkor évekbe telhet a megzavart termelés helyreállítása. Ráadásul az az adózó, aki valódi módokat talált az adóelkerülésre, még a „régi” adóelvonási szintre való visszatéréskor sem fizet már teljes mértékben adót. Ebben a vonatkozásban az adófizetők optimális adóteher problémája fontos szerepet játszik bármely állam adórendszerének kiépítésében és javításában - mind fejlett, mind átmeneti időszakban. Ha az adóteher makrogazdasági mutatójának meghatározásakor gyakorlatilag nincs probléma az adók összegének meghatározásával (a minden szintű költségvetésbe és a költségvetésen kívüli forrásokba befolyó adók és illetékek teljes halmazát vesszük), akkor a a vállalati szinten van egy ilyen probléma. A kérdés elsősorban az, hogy az adók összegét bele kell-e számítani abba az összegbe, amely a vállalkozás alkalmazottai által fizetett személyi jövedelemadót jelenti. Itt nincs közös álláspont az orosz tudósok és gyakorlati szakemberek között. Logikusabbnak tűnik az adott adózó adóterhének meghatározásakor, hogy a lakosság által fizetett adókat és illetékeket továbbra is tartalmazza. Ebben az esetben a vállalkozás az állam nevében nem adófizetőként, hanem csak adóbeszedőként jár el, és ezeket az adókat levonja az alkalmazottai jövedelméből. Az említett adózás feltételeinek változása pedig semmilyen módon nem érinti a vállalkozás rendelkezésére álló bevételt. Az adók közvetlen és közvetett felosztása nem abszolút, hanem relatív abban a részben, amely a közvetett adók fizetésének a végfogyasztóra való áthárítására vonatkozik. A tény az, hogy minden adót végső soron a végfelhasználó fizet. A kérdés az, hogy a kereslet és kínálat, valamint az adott vállalkozás által előállított termékek jelenlegi árszintje lehetővé teszi-e a közvetlen vagy közvetett többletadónak a fogyasztó vállára hárítását. És ha van ilyen lehetőség, akkor minden adózó él vele, függetlenül attól, hogy közvetlen vagy közvetett adót fizet. Vegyünk például egy ilyen közvetett adót, mint általános forgalmi adót. Köztudott, hogy ennek az adónak a mértéke hazánkban többször változott. Ez azonban nem vezetett az árak csökkenéséhez, beleértve a kiskereskedelmi árakat is. Minden más változatlanság mellett a vállalkozások jövedelme nőtt, de a lakosság adóterhe változatlan maradt. Ha pedig emelkedik a személyi jövedelemadó kulcsa vagy megszűnnek a közvetlen adóból származó kedvezmények, akkor bármelyik árutermelő megpróbálja ezt a többletadót az árba tolni, ami minden bizonnyal áremelkedési láncot fog okozni, és az adóemelés súlyossága ismét csökkenni fog. tükröződik a végső fogyasztóra. Szintén nincs egységes megközelítés a vállalkozási jövedelem fogalmának meghatározására az adóteher számítása kapcsán. Az adóteher elosztása és mérése Adam Smith megfogalmazta azokat az adózási elveket, amelyek minden gazdasági rendszerben kívánatosak:

Az állam alattvalóinak az állam védnöksége és védelme alatt szerzett jövedelmük szerint kell részt venniük a kormányzat fenntartásában. E rendelkezés betartása vagy figyelmen kívül hagyása az adózás úgynevezett egyenlőségéhez vagy egyenlőtlenségéhez vezet.

Pontosan meg kell határozni azt az adót, amelyet minden egyes személy köteles megfizetni (esedékesség, fizetési mód, fizetési összeg).

Minden adót olyan módon vagy időpontban kell beszedni, amikor azt a kifizető számára a legkényelmesebb megfizetni.

Minden adót úgy kell kitalálni és megtervezni, hogy az a lehető legkevesebbet vegyen el és tartsa meg az emberek zsebéből, mint amennyit az állam kincstárába hoz. Adam Smith (fent említett) adózási elvei alapján mára az adóztatás két valódi elve (fogalma) alakult ki. Az első alapelv azt sugallja, hogy a magán- és jogi személyeknek az államtól kapott juttatások arányában kell adót fizetniük. Logikus, hogy azok, akik nagy hasznot húztak a kormány által kínált árukból és szolgáltatásokból, fizessék meg az áruk és szolgáltatások előállításának finanszírozásához szükséges adókat. Egyes közjavakat elsősorban ezen elv alapján finanszíroznak. Például a benzinadók általában az autópálya-építést és -javítást finanszírozzák. Így azok, akik jó utakat használnak, fizetik az utak karbantartásának és javításának költségeit. Ennek az elvnek az egyetemes alkalmazása azonban bizonyos nehézségekkel jár. Például ebben az esetben nem lehet megállapítani, hogy milyen személyi haszon, milyen összegben stb. Minden adófizető részesül az állami honvédelmi, egészségügyi és oktatási kiadásokból. Még az autópálya-finanszírozás látszólag számszerűsíthető esetében is azt tapasztaljuk, hogy ezen előnyök számszerűsítése nagyon nehéz. Az egyéni autótulajdonosok nem részesülnek ugyanolyan mértékben a jó minőségű utakból. És akinek nincs autója, az is jól jár. A vállalkozók természetesen sokat profitálnak a piac bővüléséből a jó utak megjelenése miatt. Sőt, ezt az elvet követve például csak a szegényeket, a munkanélkülieket kellene megadóztatni az általuk kapott segélyek finanszírozásához. A második alapelv azt feltételezi, hogy az adó függ a kapott jövedelem összegétől, azaz. a magasabb jövedelmű magán- és jogi személyek magasabb adót fizetnek és fordítva. jövedelem. A modern adórendszerek a gazdasági és társadalmi megvalósíthatóságtól függően mindkét adózási elvet alkalmazzák.

Az adórendszer bizonyos pénzügyi terheket ró a gazdálkodó szervezetekre és magánszemélyekre, akiknek a törvény értelmében meg kell fizetniük a megállapított adókat. A befizetett adók teljes összegét az adózó adóterhejének nevezzük. A közgazdasági szakirodalom még nem dolgozott ki egységes megközelítést az „adóteher”, „adóteher”, „adónyomás” stb. fogalmának meghatározására. E fogalmak sokoldalúsága az adóteher szintjei közötti különbségekből adódik. meghatározása, számítási módszerei, beleértve a kezdeti mutatók kiválasztását, és egyéb feltételek.

Makrogazdasági vagy nemzetgazdasági szinten meghatározzák az ország gazdaságát és egészét, legfontosabb ágazatait (ipar, mezőgazdaság, pénzpiac stb.), valamint a lakosságot terhelő adóterhelést.

A regionális szintű adóteher hasonló mutatója jellemzi egy adott területen, például az Orosz Föderációt alkotó egységtől származó vállalkozásoktól és jogalanyoktól származó bevételek átlagos mértékét.

Vállalkozások, szervezetek vagy egyéni vállalkozók szintjén az adóteher nem az átlagos, hanem az adott adózó jövedelemkivonásának vagy adóterhének konkrét szintjét jellemzi.

Végül az adóteher vagy teher meghatározása egyéni vagy családi (háztartási) szinten történik.

Az adóterhet makrogazdasági szinten általában az adók és illetékek teljes összegének a GDP-hez viszonyított arányaként számítják ki. Ebben az esetben az adók összegét az összevont költségvetésbe ténylegesen beérkezett befizetések összege vagy a fizetendő adók és illetékek elhatárolt összege jelentheti; előfordulhat, hogy bizonyos típusú kifizetéseket (például költségvetésen kívüli alapokhoz való hozzájárulást) nem vesz figyelembe, stb. Az adóelőlegek, a beszedett kötbér összege, bírság stb. torzító hatással van az adók összegére A GDP meghatározásakor annak volumenét korrigáljuk, figyelembe véve a gazdaság adókkal nem fedezett szektorát.

Az adóteher gazdasági jelentése makroszinten, hogy megmutassa, egy ország GDP-jének mekkora részét osztják újra az adókon keresztül. Jellemzi a nemzetgazdasági alanyok átlagos jövedelemkivonási szintjét is egy bizonyos időszakban (általában egy évben).

táblázatban szereplő adatokból. 18.4 ebből az következik, hogy az Orosz Föderációban a modern körülmények között a fő adóterhet a kitermelő ipar viseli, ahol az adóteher eléri a 70%-ot. A legkisebb adóteher az agrárszektort terheli, ahol nem haladja meg a 4%-ot. Ennek eredményeként jól látható, hogy az adóterhek jelentős mértékben az olaj- és gáztermelés irányába tolódnak el, ami a költségvetési bevételek függőségét hozza létre a nemzetközi energiapiacok áringadozásaitól.

A vállalkozások és vállalkozók adóterhének meghatározásának módszerei még változatosabbak. A gazdálkodó egység adóterhének pontosabb felmérése egy olyan mutatórendszer segítségével érhető el, amely tükrözi a fő mutatót (az adók és az újonnan létrehozott érték arányát)

Az Orosz Föderáció gazdaságának fő ágazataira nehezedő adóterhek

2006*

Az adóteher kiszámítása a hozzáadott érték és az Oroszországi Szövetségi Adószolgálat által kezelt költségvetési rendszerbe beérkezett adók és illetékek összegének összehasonlítása alapján történt (egyetlen szociális adó és költségvetésen kívüli alapokhoz való hozzájárulás nélkül).

valamint a teljes adóteher (az adótartozás összegének, valamint az adótörvények megsértése esetén kiszabott kötbér és bírság figyelembevételével).

Az adófizetők viszont átterhelhetik adóterheiket másokra. Leggyakrabban az eladó adózó előre tolja az adóterhet, i.e. a vásárlókra, beleértve az adókat a termékek eladási árába. Visszaköltözéskor a vevő az eladókra hárítja az adóterhet, megszabva a szállítási feltételeket, és kevesebbet fizet a megvásárolt áruért, ha a piaci viszonyok ezt lehetővé teszik.

Ebből kifolyólag a valós adóteher megítélésekor azt kell figyelembe venni, hogy ki a valós, és nem a névleges adózó. Különösen az állampolgárok élelmiszerek és egyéb áruk vásárlásakor ténylegesen olyan személyekként járnak el, akikre áthárítják az eladók adóterhét, elsősorban az áruk és szolgáltatások árában szereplő közvetett adókat.

Az adóterhek áthelyezésének lehetősége annak a piacnak a természetétől függ, amelyen az adófizetők működnek. A közgazdasági szakirodalom részletesen tárgyalja az adóteher verseny- és monopolhelyzetben történő elosztásának lehetőségeit.

Versenyképes piacon az adóeltolódás lehetőségét a kereslet és kínálat viszonyának jellege, valamint az adókulcs fajtája határozza meg, amely lehet egyedi (az adóalap egységére jutó fix összeg formájában). fajta) vagy ad valorem (a költségadóalap százalékában).

Tegyük fel, hogy egy bizonyos termék egységére (darab vagy kg) meghatározott adókulcsot állapítanak meg, amely nem veszi figyelembe a különböző fajtáinak árkülönbségét vagy egyéb jellemzőit. Fogadjuk el azt a hipotetikus feltételt, hogy a kereslet abszolút rugalmatlan, azaz. a vásárlások mennyisége nem függ az ártól, és a C keresleti vonal vertikális formát ölt (18.1. ábra, b). A kereslet és kínálat egyensúlyát az E0 pont jelzi. Ekkor az adó bevezetésekor a P0 kínálati vonal felfelé tolódik el, és az E0 egyensúlyi pont a pontban van Pl. A kereslet rugalmatlansága miatt az adóteher teljes mértékben a vevőre hárul, aki fizeti a vevőt. termék T megemelt ár CR, H adóval együtt.

Ha a kereslet abszolút rugalmas (18.1. ábra, a), a C vonal vízszintes helyzetbe kerül. Amikor az ellátási vonal felfelé tolódik el, a vevő, aki nem akar magasabb árat fizetni, kevesebb árut (Tj) vásárol ugyanazért a pénzért. Ha az eladó az adót nem tudja beszámítani az árba, akkor azonos mennyiségű áru értékesítése esetén kénytelen lesz vállalni az adóterhet, növelve ezzel költségeit. Ebben az esetben mindenesetre a H adó az eladóra (vagy a gyártóra) hárul, csökkentve ezzel a bevételét.

a) a kereslet tökéletesen rugalmas b) a kereslet tökéletesen rugalmatlan

Rizs. 18.1. Az adóterhek áthelyezése abszolút rugalmatlan és rugalmas kereslet mellett

versenypiacon:

T - áru mennyisége: C - áru ára; E a kereslet és kínálat egyensúlyi pontja; N - adó; C - keresleti vonal; P - tápvezeték

Teljesen rugalmatlan kínálat esetén a H adó (18.2. ábra, a) bevezetése esetén az adóteher teljes egészében az eladókra hárul. Tökéletesen rugalmas kínálat esetén az eladók emelni fogják az árakat, hogy kompenzálják a növekvő költségeket. Ez a H adó összegével a kínálat csökkenéséhez és az ár növekedéséhez vezet, azaz. az adó vevőkre történő áthárítására (18.2. ábra, b).

A legegyszerűbb feltételes helyzetek figyelembevételével arra a következtetésre juthatunk, hogy egy versenypiacon egy bizonyos típusú termék vagy szolgáltatás adóterhe áthárítható arra az ügyfélre, akinek nincs előnye a tranzakciók volumenének ár szerinti rugalmasságában. Ugyanakkor az adónak az eladóra hárítása növeli költségeit, és a piaci árukínálat csökkenésével járhat együtt. Az adó vevőre hárítása az árak növekedéséhez vezet, ami viszont az áruk iránti kereslet csökkenésében is megnyilvánulhat.

Az eladó vagy a vevő javára történő adóeltolódás helyzetének megoldása attól függ, hogy ki tud jobban ellenállni a piaci viszonyok változásának. Ha csökken a kereslet és nő a kínálat, az eladó kénytelen viselni az adót, amikor nő a kereslet és csökken a kínálat, az adóteher a vevőre hárul.

a) a kínálat tökéletesen rugalmatlan b) a kínálat tökéletesen rugalmas

Rizs. 18.2. Az adóteher áthelyezése abszolút rugalmatlan és rugalmas kínálat mellett egy versenypiacon (a megnevezések megegyeznek a 18.1. ábrán szereplővel)

A versenypiacon tehát az adóterhet viselő eladók és vevők részesedése elsősorban a keresleti-kínálati görbék jellegétől függ. Az adóeltolódásban az az előny jár, amelyik a leggyorsabban kihasználja a piaci helyzet változásait. Ebben az esetben a fogyasztó számára az ár általában kisebb mértékben emelkedik az adó összegéhez képest.

Az adóteher újraelosztása adó bevezetésekor és monopolhelyzetben a versenypiaccal ellentétben megvannak a maga sajátosságai. A legtöbb esetben a monopolista maga határozza meg az eladásra kínált termékek mennyiségét, valójában az egyensúlyi pontot a keresleti görbén. Ezzel olyan kibocsátási szintet választ, amelynél a további termékek előállításának költségei vagy határköltségei megfelelnek a kapott többletbevételnek.

Ha a határköltség görbe vízszintes (18.3. ábra), akkor a termelőkre és fogyasztókra háruló H adó összege a keresleti görbe alakjától függ. Lineáris keresleti függvény esetén (18.3. ábra, a) a fogyasztói ár az adó felére emelkedik, i.e. a fogyasztók és a termelők osztoznak majd a terheken. Egy állandó rugalmasságú keresleti görbe esetén (18.3. ábra, b) az áremelkedés nagyobb lesz, mint az adó összege, és az áraknak az adó összegét meghaladó többlete a fogyasztóra esik.

A monopolizált piacon az adóterhek fogyasztókra hárításának lehetőségét korlátozza, hogy a monopolhelyzetű termelő általában monopolbérleti díjat fizet, és ezzel elveszti a piaci monopolhelyzetéből származó előnyöket.

Monopolhelyzetben a fix (pénzben kifejezett) vagy kamatozású adó bevezetésének következményei a gyártóra nézve eltérőek. Elfogadhatóbb olyan kamatadó mértékét meghatározni, amelyen a határjövedelem

a) lineáris keresleti-kínálati görbékkel b) állandó rugalmasságú keresleti görbékkel

Rizs. 18.3. Az adóterhek áthelyezése a monopolizált piacon:

C - ár: T - termék: N - adó; C - kereslet; Пд - határjövedelem; Pi0 az adó bevezetése előtti határköltség; Pi1 - határköltségek az adó bevezetése után

a monopolista termelőt kisebb összeggel csökkentik, mint a termelési egységre jutó adó összege átlagosan. Az ilyen adózás semlegesebb, mint az egykulcsos adókulcsok kivetése, ami a kibocsátás kisebb mértékű csökkenéséhez vezet.

Az eltérő elnevezésű és adóalapú adók gyakran egyenértékűek lehetnek az adó forrását tekintve, pl. akikhez végül hozzá vannak rendelve. Ez a személyi jövedelemadó és az áfa, illetve különösen az általános forgalmi adó, amely azonos egykulcsos adókulcs mellett (például 13 vagy 18%) egyenértékű lesz, mivel ténylegesen kivonják a magánszemélyek jövedelméből. Az ezen adók közötti különbségeket az határozza meg, hogy az állam milyen időpontban érkezik be az adóbefizetés, és mennyire hatékony az adóalap elszámolásának ellenőrzése.