Adó lakás öröklés útján történő értékesítése után: feltételek, számítás, adólevonás. Öröklés útján kapott lakásértékesítési adó: ki mentesül a fizetések alól? Adó lakás eladása után örökléskor

Előbb-utóbb az életben előáll egy helyzet a szobával. Az új tulajdonosnak magának kell megoldania az adózási kérdéseket. Ebben a cikkben megvizsgáljuk, hogyan ne hibázzon a bevallás benyújtásakor vagy a kötelező adók átutalásakor.

Öröklési illeték: szabályozási keret, alapinformációk

2006 óta nem vonják vissza az oroszországi örökölt ingatlanok adóját. A változtatásokat a 2005. július 1-i 78. szövetségi törvény fogadta el.

Így ha lakást, autót vagy takarékbetétet örököl, akkor azok összértéke után nem kell adót fizetni. A nyilatkozatot ilyen esetekben nem nyújtják be.

A határozat azonban kivételeket is tartalmaz, például a következő öröklési formák után kötelesek a jogutód adót elengedni:

- irodalmi művek, tudományos művek, felfedezések vagy találmányok szerzői jogaiból származó bevételek, beleértve az ipari formatervezési mintákat is;

- a szerző által a létrehozott műtárgyakért kapott bevétel.

Mikor kell és mikor nem kell adót fizetni

Vizsgáljuk meg részletesen az öröklési folyamat során esetlegesen felmerülő adózási helyzeteket:

- Amikor nem kell adót fizetni. A végrendelet megalkotása vagy az öröklés átvételekor az örököst nem terheli adókötelezettség. Az örökösök után fizetett csak:

- közjegyzői szolgáltatások a folyamat minden szakaszában (ha szükséges);

- állami illeték fizetése.

- Mikor kell adót fizetni.

Nem csak akkor kell nyilatkozatot kitöltenie és adót fizetnie, ha öröklésként különféle jogdíjakat kap, hanem a használatba adott tárgyi tárgyakkal kapcsolatban is:

Ingatlan

Az öröklés pillanatától kezdődik az ingatlanadó éves megállapítása. A lakások, házak, nyaralók és egyéb épületek és építmények adókötelesek. A fizetési kamat mértéke regionális szinten kerül meghatározásra, de nem haladhatja meg az ingatlan kataszteri vagy leltári értékének 6%-át.

Az öröklés útján kapott lakás értékesítése az örökléstől számított 5 évig 13%-os szja-köteles.

2016-ig 3 év birtoklás után lehetett adófizetés nélkül eladni egy lakást.

Föld

A földadó az örökhagyó halála után kezdődik az utódtól. Mérete attól függ, hogy a terület egy bizonyos kataszteri övezethez tartozik-e, és átlagosan az a telekérték 0,3%-ról 1,5%-ára.

Autók

Az örökölt jármű újrabejegyzése után az új tulajdonos köteles fizetni közlekedési adó, melynek mérete a regionális árfolyamhoz és a berendezés teljesítményéhez van kötve.

Öröklési adó törvény és végrendelet alapján

Az örökség kétféleképpen szállhat át a tulajdonosokra:

Az örökség kétféleképpen szállhat át a tulajdonosokra:

- Akarat szerint. A dokumentum meghatározza a személyeket, valamint a hozzájuk tartozó vagyonfajtákat. A végrendelet lényegében egyoldalú ügylet.

- A jogban. Végrendelet hiányában vagy az összes írott végrendelet bírósági érvénytelennek nyilvánítása esetén a vagyon rokoni sorrendben az örökösökhöz kerül.

2006-tól végrendeletben és törvényben is eltörölték az örökösödési illetéket. A kivétel a szerzői jogból származó bevétel.

Hogyan számítják ki az adókat, és kell-e fizetni?

A szerzői jogból származó jövedelem öröklése után személyi jövedelemadót kell fizetni, amelynek mértéke a halál napján az alkotót megillető jogdíj összegének 13%-a. Az új szerzőijog-tulajdonosok az öröklés megkötését követően kereskedelmi megállapodásokat köthetnek, és akár kizárólagos jogokat is értékesíthetnek harmadik félnek.

Például a halál napján a jogdíj-megállapodás értelmében az ipari formatervezési minta alkotója 1,6 millió rubelt halmozott fel az évre. A szerzői jog tulajdonosa köteles erről az összegről jövedelemnyilatkozatot benyújtani a következő év április 30-ig, és legkésőbb ugyanazon év július 15-ig adót fizetni 1,6 * 0,13 = 0,208 millió rubel összegben. vagy 208 ezer rubel.

Az örökölt szerzői jogok felhasználására vonatkozó új szerződések megkötése esetén a szerzői jog jogosultja évente bevallja és megfizeti a személyi jövedelemadó átalány összegét is.

Mennyibe kerül az öröklés megszerzése (állami illeték és összegei példákon keresztül)

Az örökösödési illeték eltörlése ellenére továbbra is befolyik költséges rendezvény. Először fel kell vennie a kapcsolatot egy közjegyzővel, akinek munkáját teljes mértékben az örökösök fizetik.

Az örökösödési illeték eltörlése ellenére továbbra is befolyik költséges rendezvény. Először fel kell vennie a kapcsolatot egy közjegyzővel, akinek munkáját teljes mértékben az örökösök fizetik.

Az öröklés nyilvántartásba vételekor a közjegyzői szolgáltatások költségét nem törvényi szinten rögzítik, és minden szakember önállóan állapítja meg.

A következő szolgáltatások fizetősek:

- örökség elfogadása iránti kérelem benyújtása;

- tárgyak felmérése, ha a tulajdonos nem maga rendeli meg;

- tulajdonjogokat megalapozó dokumentumok gyűjtése;

- műszaki munka papírmunkával;

- másolatok hitelesítése.

Fontos: megspórolhatja a közjegyzői díjakat, ha önállóan készíti el az örökölt ingatlanfajtákról, a tárgyak értékbecsléséről és az örökhagyóval való kapcsolat mértékéről szóló dokumentumokat.

A közjegyző megkeresése után meg kell fizetnie az örökség átvételéért járó állami illetéket.

Az illeték mértékét a jogutód és a végrendelet elhagyójával fennálló családi kötelék alapján számítják ki:

Az illeték mértékét a jogutód és a végrendelet elhagyójával fennálló családi kötelék alapján számítják ki:

- az ingatlan becsült értékének 0,3% -a, de legfeljebb 100 ezer rubel. közeli kapcsolatokhoz (gyermekek, házastársak, szülők, testvérek)

Például egy fiú örököl egy lakást, amelynek becsült értéke 4 millió rubel. Az állami illeték összege 4 * 0,3% / 100% lesz, 0,012 millió rubelt kapunk. vagy 12 ezer rubel. - 0,6%, de legfeljebb 1 millió rubel. más örökösök számára.

Például, ha egy nő, aki egy idős szomszédot gondozott, örökségbe lépett, és végrendeletében 2 millió rubel becsült értékű lakást kapott, akkor 3 * 0,6% / 100% -ot köteles fizetni, mi 0,018 millió rubelt kapunk. vagy 18 ezer rubel.

Az anyagi tárgyak értékbecslése független magán értékbecslőktől vagy állami ingatlan-nyilvántartási hatóságoktól rendelhető meg, például a műszaki leltári hivatal területi kirendeltségein.

Fontos: az örökösnek joga van bemutatni a közjegyzőnek a kapott legalacsonyabb becslést, ezzel megtakarítva a fizetett díj összegét.

Állami illeték fizetéséhez nyújtott juttatások az ország következő kategóriái lakosai számára biztosítottak:

- 50%-kal kevesebb, mint az állami illeték összege - 1. és 2. csoportos fogyatékosok.

- Teljes mentesség a fizetés alól:

- olyan személyek, akik olyan lakás örökségébe lépnek, amelyben korábban az örökhagyóval éltek, és továbbra is élnek;

- olyan emberek örökösei, akik közfeladatok vagy az ország iránti kötelesség teljesítése közben haltak meg, valamint a politikai elnyomás áldozatai.

- nagykorúságot be nem töltött lakosok;

- gondozott mentális zavarokkal küzdő személyek;

- bankbetétek vagy jogdíjak formájában történő öröklés címzettjei.

Így egy lakás vagy egyéb ingatlan öröklésének nyilvántartásba vétele kötelező közjegyzői részvételt és pénzügyi befektetéseket igényel. Pénzt takaríthat meg az állami illetékek befizetésével járó előnyökkel vagy a dokumentumok közjegyző általi benyújtására való saját készítésének lehetőségével.

Öröklési költség: videó konzultáció

Milyen elemekből tevődik össze az örökségbejegyzéssel kapcsolatos közjegyzői szolgáltatások költsége? További részletek erről a videóban.

Az örökség átvétele a legtöbb esetben magas pénzügyi elvárásokkal jár. Egyesek számára a rokonoktól kapott ingatlanok állandó lakóhellyé, mások számára jelentős pénzösszeg bevételi forrásává válnak.

A lényeg az, hogy ne felejtsük el, hogy minden törvényes államban elért nyereség adófizetési ok.

Ezért az öröklés útján kapott ingatlanra vonatkozó adásvételi ügylet megkötése előtt alaposan át kell tanulmányozni az adózás kérdését.

Koncepció

Az öröklés az állampolgár vagyonának a halálát követően végrendeleti okiratok alapján vagy törvényben előírt módon történő magántulajdonba kerülése ().

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

Ez gyors és INGYEN!

A végrendeletben meghatározott örökösök az elhunyt örökhagyó rokonai vagy idegenek lehetnek.

Azonban még akkor is, ha a végrendelet az egyik örökös javára készül, megfosztva ezzel a többieket az öröklési jogtól, a közös örökségben kötelező részesedéssel rendelkező polgárok törvényileg meghatározottak:

- az örökhagyó kiskorú és/vagy fogyatékos gyermekei;

- rokkant házastársak;

- fogyatékos szülők.

Ha nincs végrendeleti okirat, az öröklést az örökösök között a törvényi elsőbbség sorrendjében osztják fel:

- gyermekek, házastársak, szülők;

- egyéb rokonok az Orosz Föderáció Polgári Törvénykönyve szerint ().

Sőt, a távolabbi rokonoknak csak az előző ági örökösök hiányában van joguk az örökség rájuk eső részét követelni.

Fontos megérteni, hogy az öröklési jog megkötésekor az állampolgárnak nem kell adót fizetnie az államkincstárba.

Adóköteles az a haszon, amelyet az örökös az örökölt ingatlan értékesítéséből kap.

Jogszabályok

A fő „útmutató” azoknak, akik már megkapták az örökséget, vagy éppen az öröklés előtt állnak, két jogalkotási aktus:

- Az Orosz Föderáció Polgári Törvénykönyve.

- Az Orosz Föderáció adótörvénykönyve.

Örökség átvétele

Ha egy elhunyt hozzátartozó (házastárstól, szülőktől, nagymamától stb.) vagy más személy örökösévé válik, ez nem jelenti azt, hogy a temetést vagy a végrendelet felolvasását követő napon már joga van hogy saját belátása szerint rendelkezzen vele.

A szabványos eljárást kell követni:

- Kapcsolatfelvétel egy közjegyzővel.

Fel kell tüntetni a pozícióját és meg kell szerezni a hivatalos örökösi státuszt. Ehhez meg kell látogatnia vagy az elhunyt lakóhelye szerinti közjegyzőt, vagy azt, ahol a végrendeletet elkészítették és őrizték. Jogalkotásilag kiosztott 6 hónap közjegyzői vállalkozás nyitására vonatkozó pályázat megírására ().

- Öröklési bizonyítvány megszerzése.

Után 6 hónap az örökhagyó halálának napjától a közjegyző minden örökösről teljes körűen elkészíti a közjegyzői aktát, és kiállítja az elhunyt tulajdonához fűződő jogok jogszerűségét igazoló dokumentumot.

- Tulajdonjogok bejegyzése a Rosreestr.

Ha a teljes öröklés ingatlantárgyakat (lakóházat, telket, lakást stb.) foglal magában, ezekre csak öröklési bizonyítvány birtokában lehet tulajdoni okmányokat szerezni az örökös nevére.

Miután az örökség elfogadásának minden szakasza befejeződött, az örökös saját belátása szerint teljes mértékben rendelkezhet vagyonával.

Adótrükk

Az orosz jogszabályok szerint minden adásvételi szerződés alapján ingatlant értékesítő tulajdonos köteles jövedelemadót fizetni a következő összegben 13% a tranzakció összegéből.

Vagyis ha lakását, házát vagy nyaralóját erre vásárolta 3 000 000 rubel, Azt 390000 automatikusan az államhoz tartozik.

Soknak tűnik, és kár megválni ennyi pénztől? Éppen ezért vannak bizonyos jogi trükkök, amelyekkel jelentősen csökkenthető az államkasszába utalt összeg.

Videó: lehetőségek

Hogyan lehet levonást kérni

Aki ingatlant értékesít, igénybe veheti az adókedvezményt.

Kiszámítása a következőképpen történik:

- levonásra kerül az adásvételi szerződésben meghatározott ingatlan értékéből 1 millió rubel;

- a fennmaradó összeg az az adóalap, amelyből a jövedelemadót számítják ( 13% ).

Például, ingatlan értékesítése esetén 1 500 000 rubel, csak adókötelesek 500 000 rubel. Ennek megfelelően az árkategóriában lebonyolított összes tranzakció ig millió rubel, egyáltalán nem adóznak.

Ha több örökös között oszlik meg az örökség, akkor az adóteher még nagyobb mértékben csökkenthető, ha az ingatlant nem egy adásvételi szerződéssel, hanem részarányosan értékesítik.

Ebben az esetben minden szerződésre adókedvezmény érvényesíthető 1 millió rubel.

Aki teljesen mentesül a fizetés alól

Az elérhető adókedvezmények igénybevételével minden állampolgár jelentősen csökkentheti a jövedelemadóját, de vannak olyan helyzetek, amikor törvényesen nem fizethet senkinek semmit:

- Az ingatlan tulajdonjogának időtartama.

Ha olyan ingatlant ad el, amely több mint 3 év, nem kell jövedelemadót fizetnie. Fontos figyelembe venni, hogy ennek az időszaknak a kezdete örökölt ingatlan esetén az öröklési ügy megindításától számítandó.

- Árkategória.

Ha az ingatlanod kevesebbet ér 1 millió rubel, szintén nem adóköteles. A lényeg, hogy a tranzakciós ár ne legyen szándékosan alábecsülve, hiszen az adóhatóság ellenőrizheti az ingatlan kataszteri és eladási árának megfelelőségét.

- Örökösök, kedvezményes kategóriák.

Ha az ingatlanértékesítést bizonyos kedvezményes jogállással rendelkező örökös (rokkant 1. és 2. csoport, valamint a fogyatékkal élő gyermekek), akkor a tranzakciót nem kell megadóztatni.

Kérdések

Az öröklés és minden, ami ezzel kapcsolatos, mindig sok kérdést vet fel az átlagpolgárok körében. Ezt az a tény fogja meghatározni, hogy egy ilyen esemény megtörténik 1-2 alkalommal egy személy életében (öröklést kap apától vagy anyától), vagy egyáltalán nem történik meg. És, mint tudod, az ismeretlen az, ami megrémít. Nézzünk meg néhányat az örökléssel és az adózással kapcsolatos leggyakrabban feltett kérdések közül.

Mi számít adónak és mi illetéknek?

Az örökösökké váláskor a polgárok megijednek a „tapasztalt” emberek történeteitől az öröklési zsaroló árakról. Különféle számokat hirdetnek: és 13 És 30 sőt még 50% az örökölt ingatlan értékéből. Valójában nem is olyan ijesztő.

A lényeg, hogy ne keverjük össze az öröklés állami illetékét és a tulajdonjog megszerzése után eladott ingatlanok eladása után kivetett adót.

1. Állami illeték – a közjegyző által felszámított pénzösszeg az öröklési bizonyítvány kiállításáért. Az állami illeték összegét törvény határozza meg (az örökölt ingatlan összértékének százalékát jelenti):

- 0,3% - közeli hozzátartozóknak;

- 0,6% - az elhunyt örökhagyó számára idegen állampolgárok számára.

2. Adó egy öröklés útján kapott lakás (vagy más ingatlan) eladása után - az ingatlan eladásakor az örökös nyereséget kap, amelyet az orosz jogszabályok szerint adókulccsal kell megadni 13% .

Fontos megjegyezni, hogy az állami illetéket a szükséges dokumentumok kézhezvétele előtt, az adót pedig az éves jövedelemadó-bevallás benyújtása után kell megfizetni.

Beszámolók elkészítése, benyújtása

Az Orosz Föderáció minden állampolgárának évente jövedelemnyilatkozatot kell benyújtania (). Ez egy olyan dokumentum, amely tükrözi a polgároknak a jelentési időszakban végrehajtott összes pénzügyi tranzakcióját. A nyilatkozat benyújtásának határideje ig április 30, követve a jelentéstételt.

Ha nem tudja, hogy az Ön által végrehajtott tranzakció után kell-e adót fizetni, nyújtson be bevallást az űrlap segítségével 3NDFL forduljon a lakóhelye szerinti adóhivatalhoz, és maguk az adóellenőrök döntik el, hogy ezt meg kell-e tenni vagy sem.

A kitöltött nyilatkozattal együtt az alábbi dokumentumok másolatait kell benyújtani:

- az ingatlan eladóját megillető adásvételi szerződés másolata;

- az értékesítési tranzakció összes fizetési dokumentuma;

- a kérelmező személyi igazolványa;

- kísérő nyilvántartás a dokumentumcsomaghoz.

Hogyan kell fizetni

A jövedelemadó fizetése csak banki átutalással történik. Ehhez rendelkeznie kell egy nyugtával a szükséges adatokkal.

Többféle módon is kaphat ilyen fizetési bizonylatot:

- az adóhivatal személyes megkeresésekor;

- a beérkezett értesítéstől évente postai címen megküldik minden adózónak;

- a Szövetségi Adószolgálat honlapján.

A legnépszerűbb fizetési módok a következők:

- fizetés olyan bankfiókokban, amelyek megállapodást kötöttek a Szövetségi Adószolgálattal;

- a Szövetségi Adószolgálat hivatalos honlapján (online banki vagy elektronikus pénz használatával);

Kiváltságok

Az ingatlanértékesítés adóztatásával kapcsolatos előnyök csak két polgári kategória számára érhetők el:

- a fogyatékkal élők 1. és 2. csoport;

- mozgáskorlátozott gyerekek.

Ezen állampolgárok számára az ingatlanértékesítés utáni jövedelemadó felhalmozása teljesen megszűnik, függetlenül az örökség birtoklásának időtartamától.

Kevesebb, mint 3 év

Ha nem olyan régen lett ingatlan örököse, de már úgy érzi, hogy el kell adnia (adásvételi szerződést köt), akkor át kell adnia az államnak 13% a teljes ügylet értékéből jövedelemadóként.

Az alábbi esetekben elkerülheti az adófizetést, vagy jelentősen csökkentheti azt:

- Ön a polgárok egyik kedvezményes kategóriájába tartozik;

- ingatlant részvényben ad el, és minden örökösnek joga van adólevonásra;

- az ingatlan értéke kisebb vagy egyenlő 1 millió rubel.

Lehetséges problémák a tranzakció során

Az örökölt ingatlanok eladása esetenként számos problémával jár:

- más örökösök öröklésének megtagadásának helytelen nyilvántartása;

- csak a jelenlétét igazoló dokumentum hiánya 1 örökös - ingatlan eladó.

Ezek a hibák az adásvételi tranzakció megszűnéséhez és nem tervezett pénzügyi költségekhez vezethetnek.

Nyugdíjas által örökölt lakás eladásának adója

Van olyan vélemény, hogy a nyugdíjas örökösök teljes mértékben biztosítottak az ingatlaneladás utáni adófizetési kötelezettség ellen. Ez alapvetően rossz.

A nyugdíjasoknak, csakúgy, mint az Orosz Föderáció többi állampolgárának, jövedelemadót kell fizetniük:

- összegű jövedelemadót fizetni 13% százalék, ha az ingatlant kevesebbért birtokolják 3 év;

- adókedvezményre jogosultak 1 millió rubel;

- teljes mértékben mentesülnek az adó alól, ha a tranzakció értéke kisebb, mint 1 millió rubel illetve ha több levonásra jogosult örökös van.

A JELENTKEZÉSEKET ÉS A HÍVÁSOKAT a hét minden napján, a hét minden napján, 24 órában VÁRjuk..

Ami javíthatja a lakhatási vagy tárgyi feltételeket, de most a címzett köteles lakhatást fenntartani és ingatlanadót fizetni. Kívánt esetben az örökölt ingatlan nem hagyható későbbi használatra.

Ha az örökölt ingatlan eladásán gondolkodunk, azonnal felmerül számos problémás kérdés: fizetnek-e adót a nyugdíjasok egy lakás eladása után, beszedik-e a személyi jövedelemadót stb. Nézzük meg a bonyodalmakat.

Hasznos információ

Lakás öröklésekor nem kell ingatlanadót fizetni. Előfordul, hogy az örökölt lakás eladásáról az örökös maga dönt, néha pedig szükségszerű egy ilyen tranzakció: több jelentkező van, mindegyik jogosult részesedésre, és fel kell osztani a bevételt. Ezt pedig csak az ingatlan eladása után lehet megtenni.

Lényegében az örökség átvételével Ön nemcsak ingatlan tulajdonosává válik, hanem egy bizonyos pénzügyi bevételnek is, amelyet ez jelent. Ha a lakást örököljük, ez a fajta jövedelem nem adóköteles az állam által, függetlenül attól, hogy:

- kapcsolat jelenléte az örökhagyóval;

- átvétel oka: törvényes vagy végrendelet alapján.

Ha nem szállhat át öröklött vagyonként rokonaira, mind az örökösök össztömegének fontossági sorrendjében, sem a végrendelet szerint. Szövetkezetbe tartozó lakás csak akkor örökölhető, ha már nem kell részt fizetni érte.

A törvény nem állapít meg konkrét listát azon személyekről, akik teljes mértékben mentesülnek az adófizetési kötelezettség alól egy lakás eladása esetén. De minden lakástulajdonos rendszeresen, annak ellenére, hogy az örökölt lakások nem adókötelesek.

Betartjuk a szabályokat

Ha az örökös úgy dönt, hogy eladja az örökölt ingatlant, azonnal felmerül a kérdés: kell-e adót fizetnie az eladás után. Igen, az eladott ingatlan után jövedelemadót kell fizetnie. Hiszen egy magánszemély, aki egyben eladó is, az eladás után bevételhez jutott, ezért 13%-os személyi jövedelemadót kell fizetni az államnak.

A lakáseladás utáni adó megfizetését az adószolgálat helyi kirendeltsége állapítja meg. A Rosreestr-ben történő regisztráció pillanatától kezdve éves adót kell fizetni az államnak az egyének ingatlana után lakás vagy ház birtoklásáért.

Kell-e adót fizetnie a vevőnek lakásvásárlás után? Emiatt tehát nem kell aggódniuk azon állampolgároknak, akik most vásároltak vagy vásárolni terveznek: az adót lakásvásárláskor csak az eladóra terhelik. Az örökölt ingatlan után adófizetési kötelezettség akkor keletkezik, ha az az ingatlan átvételétől számított három évnél nem hosszabb ideig illeti meg.

A korábban örökölt eladó lakás árát nem lehet alábecsülni. Az eladásra kerülő ingatlan ára feltüntetésre kerül, amely a kataszteri nyilvántartással összevetve annak legalább 70%-ának kell lennie. Ellenkező esetben az adóhatóság további, még be nem fizetett adót számít fel.

További árnyalatok az ingatlan öröklési jogával kapcsolatban:

- Ha egy lakás adásvétele egy szerződésben történik több leendő tulajdonos számára, akkor azt csak az objektumra kaphatja meg, azt közös egyenértékben osztják fel a tulajdonostársak között.

- A részvények külön megállapodások alapján történő eladásával az eladók és ennek megfelelően a tulajdonosok mindegyike milliós adókedvezményben részesülhet.

- Egyetlen állampolgári kategória sem mentesül az adó alól az öröklés útján kapott lakás eladása esetén.

Annak érdekében, hogy megtudja, kell-e adót fizetnie az öröklés útján kapott lakás eladásakor, érdemes odafigyelni arra az időszakra, amely alatt azt birtokolja. Nincs értelme ezeket az információkat adófizetői adatok alapján keresni. A levonás akkor is igénybe vehető, ha a nyugdíjasok egyedüli nem adóköteles jövedelmükként nyugdíjat kapnak.

Belépés az örökségbe

Mielőtt elkezdené az ingatlanértékesítést, azt legalizálják, amelyre:

- összegyűjti a szükséges dokumentumokat;

- írj nyilatkozatot.

Az öröklést legkésőbb az örökhagyó halálát követő hat hónapon belül közjegyzőnél kell kérni. Ellenkező esetben bíróságon kell igazolnia ingatlanhoz való jogát. Még abban az esetben is, ha az örökség átvétele utólag történik. Vagyis az örökös továbbra is saját tulajdonaként használja a lakást, közüzemi számlákat fizet és javításokat végez. A fenti műveletek szükségesek az ingatlanra vagy annak részvényeire vonatkozó tulajdoni okmányok beszerzéséhez.

Hat hónap elteltével a közjegyzői iroda kiállítja az örökösnek a megfelelő igazolást, amely az ingatlan tulajdonjogának megszerzésének jogalapja. Eladás előtt regisztrálnia kell ezt a jogot a Rosreestrnél, ahol be kell mutatnia:

- útlevél;

- öröklési bizonyítvány;

- tulajdonjog bejegyzésére irányuló kérelem;

- kivonat az egységes állami nyilvántartásból;

- a helyiség műszaki bizonyítványa.

Állami illetéket kell fizetnie, melynek mértéke az örökhagyóval való kapcsolat mértékétől függ, és a befizetéséről bizonylatot kell benyújtania. Mentesülnek az állami illeték megfizetése alól:

- kiskorúak;

- mentális egészségügyi problémákkal küzdők;

- korábban az örökhagyóval együtt élt és részesedéssel rendelkezett az örökölt lakásban.

Ha az ingatlan örökösének férje vagy felesége van, nincs szükség a házastárs beleegyezésére, mivel ez a vagyon nem tekinthető közösen szerzettnek. Most pedig az öröklés megkötése után eladhatja a lakást, hiszen az örökös lesz a tulajdonos. Nézzük meg, milyen adókat kell fizetnie lakásvásárláskor.

Finomságok

Az örökösödésként kapott lakás eladásakor 13%-os ingatlanértékesítési adót kell fizetni, mert lényegében az örökösnek térítésmentesen adottnak minősül, és az ügylet után bevételhez jut. A nyugdíjas lakáseladása után fizetendő adót sem törölték el.

És ő lesz az SZJA-köteles, ha az értékesített lakás legfeljebb 5 évig az eladó birtokában van. És ha már régebb óta van tulajdonban, akkor ebben az esetben adóköteles? Nem, akkor nem kell fizetni semmit, az eladó mentesül az adófizetés alól. Így, hacsak nem akarunk elég nagy, 13%-os adót fizetni az örökölt ingatlan eladása után, érdemes 5 évet várni. Adót kell fizetnie az örökölt lakásban lévő részesedés eladása után is.

Érdemes szem előtt tartani, hogy ingatlanértékesítésből származó bevétel megszerzése miatt az adóhivatal írásban is bejelentheti az adófizetési kötelezettséget és személyi jövedelemadó-bevallást-3. Az a tény, hogy az adóhatóság tájékoztatást kap az ingatlan tulajdonjogának bejegyzésének időpontjáról, de a tényleges tulajdonjogról nem. A félreértések elkerülése érdekében írásos magyarázatot és dokumentumokat kell küldenie az adóhivatalnak, amely megerősíti azt az időszakot, amely alatt az örökös birtokolja az ingatlant.

Ezt a három évet az öröklési jog megnyílásától, vagyis az örökhagyó halálának időpontjától számítják. Hiba az öröklés vagy az állami nyilvántartásba vétel időpontjától számítani. Emlékeztetünk arra, hogy arra a kérdésre, hogy egy nyugdíjasnak kell-e adót fizetnie lakásvásárláskor, a válasz egyértelmű: igen, mint mindenki másnak.

Adásvételi szerződés készítése és lehetséges kockázatok

Az örökölt ingatlanokra vonatkozó adásvételi szerződés aláírásának folyamata az ilyen tranzakciókra vonatkozó általános szabályok szerint történik, az Orosz Föderáció jelenlegi jogszabályaival összhangban. Az egyetlen különbség az a pillanat, amikor valószínűsíthetően bizonyítani kell a szerződés tárgya tulajdonjogának keletkezésének alapját, vagyis azt, hogy ki örökölte azt.

Annak ellenére, hogy ez a tény nem változtatja meg a tranzakció lebonyolításának folyamatát, az eladásra kerülő lakással kapcsolatban nehézségek merülhetnek fel, amelyek kockázatot jelentenek a potenciális vevő számára. Egy ilyen lakás megvásárlásakor figyelembe kell venni, hogy más örökösök is igényt tarthatnak rá, akik nem kötöttek öröklési jogot. De a tranzakció befejezése után kijelenthetik az Orosz Föderáció Polgári Törvénykönyvében rögzített jogukat egy másik személy által már megszerzett ingatlanra.

Az újonnan vert örökösök követeléseinek jogszerűségének megállapítása érdekében jogi csatát kell indítani. Például, ha egy állampolgár egyszerűen nem tudta, hogy jogosult az öröklésre, és ennek megfelelően elmulasztotta a törvényben meghatározott hat hónapos időszakot, amikor szükséges az öröklési jogok hivatalos nyilatkozata. És ebben az esetben a korábban teljesített adásvételi ügylet érvénytelennek minősül.

Annak érdekében, hogy megvédje magát egy ilyen helyzettől, a vevőnek közjegyző által hitelesített elutasító levelet kell kérnie az eladótól az ingatlan értékesítésére a potenciális örökösöktől. Ehhez az adásvétel előtt ellenőrizzük a tranzakció tisztaságát.

Annak érdekében, hogy az ügylet ne keltsen gyanút mindkét oldalon, átláthatóvá kell tenni az eljárást és a maximális tájékoztatást. Ezenkívül, ha az eladó bizonyos körülmények miatt ezt nem tudja megtenni, a vevőnek önállóan kell:

- kérjen kivonatot az értékesítés tárgyában az egységes állami nyilvántartásból, amelyből az ingatlan tulajdonosára és az esetleges megterhelésekre, például tartozásokra, hitelekre, biztosítékokra vonatkozó összes információt begyűjtheti, ellenkező esetben a vevő később saját pénztárcájából fizetni;

- tisztázza az érdekelt információkat az öröklést formáló közjegyzővel;

- információkat szerezzen a megvásárolt helyiségben regisztrált lakosokról.

Az öröklés útján kapott fizetésért az eladót terheli a felelősség. A szerződésben tilos kisebb összeget feltüntetni, mint amennyit a vevő fizetett, ez a feltétel a helyes kitöltéshez kötelező. Ha olyan jogi eljárás indul, amelynek során az ingatlan visszakerülhet a korábban örökölt tulajdonoshoz, a vevő az adásvételi szerződésben meghatározottak szerint visszakapja az elköltött összeget.

Dokumentumok és költségek listája

Mielőtt végrehajtana egy örökölt tranzakciót, készítse elő:

- igazolás arról, hogy az eladó az értékesített ingatlan törvényes örököse;

- jogcím dokumentum;

- a házastárs hozzájárulása, ha szükséges (a házassági szerződés záradéka);

- a helyiség műszaki dokumentációja;

- az alapkezelő társaság, a lakástulajdonosok egyesülete vagy a lakásiroda igazolása arról, hogy az ügylet tárgyában nem áll fenn a közüzemi számlák tartozása;

- közjegyző által hitelesített igazolás az öröklési igény hiányáról az arra jogosultak részéről.

Azokban az esetekben, amikor az ügyletben részt vevő felek egyike nem tud személyesen megjelenni, és közjegyzői meghatalmazással rendelkező képviselőt küld a megbízó nevében végzett cselekmények elvégzésére.

Egy ilyen tranzakció végrehajtása költségekkel jár. És ha az örökség átvételekor nem kellett adót fizetni, akkor most, eladáskor felmerült egy ilyen igény. Az adóztatás abból adódik, hogy az eladott örökölt ingatlan bevételnek minősül.

De az, hogy kifizetik-e vagy sem, attól függ, hogy mióta birtokolja a tulajdonos az örökséget. Azt is meg kell említeni, hogy az orosz állampolgárok személyi jövedelemadója 13%, míg a nem rezidensek számára 30%. Aki 5 évnél tovább birtokolja, az nem fizet semmit.

Az ingatlanügyletek fáradságos folyamat, tudnia kell, milyen adókat kell fizetni. Ha pedig öröklött tulajdonról van szó, akkor az eljárás még bonyolultabbá válik. Emiatt az emberek szívesebben fordulnak szakemberekhez, hiszen előfordulhat, hogy nem tudja egyedül, mennyi adót kell fizetnie egy lakás adásvételénél, és milyen árnyalatokat kell figyelembe venni, hogy ne fizessen többet, mint amennyit tud.

Az örökségként kapott ingatlan nemcsak haszon, hanem számos kötelezettség is. Főleg, ha ingatlanról van szó. Ebben az esetben az örökös is „automatikusan” adóalany lesz. És sok múlik azon, hogy az illető eladja-e az örökölt tárgyat, vagy megtartja magának.

Ha a lakás vagy magánház az örökös tulajdona marad, akkor ingatlanadót kell fizetnie (a Szövetségi Adószolgálat meghatározza az összeget, és erről értesíti az adózót).

De ha az ingatlant eladják (például a megosztás megkönnyítése miatt, ha több örökös van, vagy egyéb okok miatt), akkor sok adózási kérdés merül fel.

Az örökölt ingatlanok értékesítésének adóztatásával kapcsolatos legfontosabb kérdések

Hogyan számítják ki a futamidőt?

Ez nem olyan egyszerű kérdés, amelyre egyértelmű válasz van, mint amilyennek első pillantásra tűnhet. Van itt néhány árnyalat. Így:

- ha az örökösnek az örökhagyó halála előtt nem volt részesedése az örökölt lakásban, a 36 hónapos tulajdonjogi időtartamot annak a személynek a halálától számítják, aki a lakást (vagy magánházat) örökségként elhagyta. ;

- ha olyan lakóterületet örököltek, amelyben az örökösnek részesedése volt az örökhagyó halála előtt, a tulajdonjog időtartamát az ingatlanrész tulajdonjogának legkorábbi időpontjától kell számítani.

Példa: S személy 2007 óta rendelkezik a lakás 3/4 részével. 2015-ben meghalt édesapja, aki ugyanebben az ingatlanban 1/4 részesedéssel rendelkezett. S. örökli a részét, 2016-ban pedig az egész lakást eladja. Az eladáskor az ingatlan tulajdoni ideje S számára 9 év (2007-2016), így nem kellett bevallást tenni és adót fizetni.

De más forgatókönyvek is lehetségesek. Így például ha az örökös nem adóalany, akkor mindenképpen 30%-os jövedelemadót kell fizetnie. A hároméves szabály itt nem lesz érvényes.

Ha az évek múlásával minden világos egy ilyen időszak kérdésében, akkor hónapokkal felmerülhet a probléma: melyiket kell számolni és melyiket nem? És itt minden az örökhagyó halálának dátumától függ. Ha 15. előtt történt, akkor a hónap nem számít bele, de ha utána, akkor azt figyelembe kell venni.

Mi számít adónak és mi állami illetéknek?

Sok adófizető nem látja a különbséget az adó és az állami díj között. És mégis jelentős:

- az öröklési bizonyítvány (öröklés) megkötésekor az államdíjat a közjegyzőnek kell megfizetni;

- az adót pedig a 3 évnél rövidebb ideig birtokolt örökölt lakás adásvételi ügyletének lezárása után kell átutalni.

Fontos: az adót az értékesítésből származó bevétel és az ingatlan vásárlási költségei közötti különbözet (vagy az ingatlanlevonás összege) után kell megfizetni. Ezenkívül ugyanannak a személynek kell megkapnia a bevételt és viselnie a költségeket.

Az adó képlete a következő:

- Az adásvételi ügylet ára - (lakásvásárlási költségek vagy ehelyett ingatlanlevonás) = adóköteles jövedelem.

- Adóköteles jövedelem x 13%-os kulcs = a fizetendő adó összege.

És ha sematikusan ábrázolja a személyi jövedelemadó meghatározását, akkor ez így fog kinézni:

Szerződéses ár

A „szerződéses ár” fogalmával minden egyszerű. Ez az adásvételi szerződés összege. Vannak azonban olyan árnyalatok, amelyek zavarba sodorhatják az adófizetőt:

- Eltérés a szerződésben feltüntetett összegek és a ténylegesen átutalt összeg között. Az adóhatóság számára az érvényes szerződéses megállapodás a főszerződésben meghatározott. És semmilyen nyugta és/vagy tanú nem fogja meggyőzni az adóhatóságot az ellenkezőjéről. Ezt a szerződéskötéskor szem előtt kell tartani.

- Részletfizetés, mert egyes tranzakciók szakaszos fizetést biztosítanak. Az adóhivatal pedig kiszámolja a tranzakció végösszegét. És semmi más.

- Az adás-vétellel kapcsolatos tranzakciók. Ez ingatlanosok, értékbecslők, biztosítók stb. szolgáltatásait jelenti. Az általános ügylet problémamentes lebonyolítása érdekében mindegyikükkel úgynevezett „hamisítást” kötnek. Mindez nem adóköteles - csak a főszerződés összegét veszik figyelembe.

- Összehasonlítás a kataszteri értékkel. Ma ez a két ingatlanár (kataszteri és piaci) közel azonos. A jelenlegi adótörvény pedig azt írja elő, hogy például az ajándékozási szerződésben az ingatlan ára nem lehet alacsonyabb a kataszteri értékének 70%-ánál. Ami az adásvételt illeti, az ilyen tranzakciókra, úgy tűnik, nem olyan szigorúak a szabályok. Ha azonban az adóellenőrök úgy érzik, hogy a szerződés értékét egyértelműen alulbecsülik, további adót számítanak fel.

Levonás (költségek)

A „levonás” vagy „vagyonlevonás” olyan összeg, amellyel a tranzakciós ár adózás előtt csökkenthető. Ma Oroszországban egymillió rubelnek megfelelő hivatalos és rögzített ingatlanlevonás érvényes.

Ami a kiadásokat illeti, ez egy változó mutató. És ez függ a ténylegesen felmerülő költségektől, amelyek dokumentálhatók. A költségek általában nem érik el az 1 millió rubelt, így szinte senki sem nyúl hozzájuk, ha adózásról van szó. Hacsak nem több ingatlan egyidejű eladásakor (elvégre csak az egyiknél jár milliós levonás).

Licit

Változó az orosz állampolgárok és nem rezidensek (külföldiek vagy oroszok, akik külföldön ingatlannal rendelkeznek és elsősorban ott élnek). Az első fizetés 13%, a második - 30%. Az adókulcs meghatározásakor azonban nem az állampolgárság a döntő tényező, hanem az oroszországi tartózkodás időtartama.

Hol kell benyújtani a 3-NDFL-t?

Az állampolgár (adózó) köteles jövedelemnyilatkozatot benyújtani a lakóhelye, azaz az állandó regisztráció helye szerinti adóhivatalhoz. És sehol máshol.

Melléklet a nyilatkozathoz

A törvényben meghatározott határidőn belül az alábbi dokumentumcsomagot kell benyújtani az adóhivatalhoz:

- A ténylegesen kitöltött jövedelemadó-bevallás (3-NDFL);

- Lakás adásvételi szerződés szerinti fizetési bizonylatok (fix adólevonás alkalmazása esetén).

- Fizetési dokumentumok a lakás korábbi megvásárlásával kapcsolatos készpénzkiadásokról (ha az adószámítás a költségek figyelembevételével történik).

- A nyilatkozattevő útlevele.

- Kísérő nyilvántartás egy dokumentumcsomaghoz.

És nem adnak nyilatkozatot vagy értesítést. Csak az eredeti nyilatkozat elegendő. Minden egyéb dokumentumot másolatban küldünk.

Postai úton történő küldéshez a másolatokat közjegyzővel kell hitelesíteni. Ha a nyilatkozatot személyesen nyújtják be, akkor az eredeti dokumentumokat az átvevő adóellenőr általi ellenőrzésre (másolatokkal történő igazolásra) magánál kell tartani.

Nyilatkozat benyújtásának határideje

Az adóalanynak a 3-NDFL jövedelemnyilatkozatot és a hozzá tartozó okmánycsomagot legkésőbb az azonos bevétel megszerzésének évét követő év április 30-ig kell benyújtania a felügyelőségnek. Például, ha a lakást 2016-ban értékesítették, akkor a nyilatkozatot minden melléklettel 2017.04.30-ig kell benyújtani. Ha a határidő hétvégére esik, a határidő az első munkanapra tolódik.

Lehetőség van a 3-NDFL előzetes benyújtására is - közvetlenül az ingatlan értékesítésének évében. De csak akkor, ha az adózó biztos abban, hogy idén nem lesz több bevétele, és nem kell módosítani a bevallást.

Jelentéstételi módszerek

Nyilatkozatot nyújthat be:

- Személyesen, a Szövetségi Adószolgálat helyi fiókjának recepcióján. A jelentést (valójában a 3-NDFL nyilatkozatot) 2 példányban nyújtják be, amelyek közül az egyikre az átvevő ellenőr ráteszi a megfelelő jelölést. Ez a példány az adózónál marad.

- Az interneten keresztül. Ez akkor lehetséges, ha a jövedelemadó-bevallást benyújtó állampolgár rendelkezik személyes elektronikus aláírással, valamint regisztrációval (és így személyes fiókkal) a Szövetségi Adószolgálat hivatalos honlapján.

- Vagy küldje el postán. Ajánlott levélben értesítéssel és a mellékletek listájával. A helyi adóhivatalhoz. A leltár második példánya és az átvételi jelzéssel ellátott visszaküldött értesítő igazolja a jelentések időben történő elküldését.

Fontos: A szükséges papírokat az adózó meghatalmazottja is benyújthatja. A lényeg, hogy közjegyzői meghatalmazással rendelkezzen.

Adófizetési határidő

A befizetést a tárgyévet követő év július 15-ig beérkezett értesítés alapján teljes egészében át kell utalni.

Hogyan kell adót fizetni

Az állampolgárok adófizetésre csak készpénz nélküli módban van lehetőség. Az átutalás részletei megtalálhatók a beérkezett értesítésben, a Szövetségi Adószolgálat honlapján, vagy a megfelelő bizonylat személyes átvételével. Bármely ATM-ben vagy bankfiókban fizethet adót (azok közül, amelyek megfelelő megállapodást kötöttek a Szövetségi Adószolgálattal - ma 30 nagy hitelintézetről van szó), az adózási webhelyen (regisztrálással és személyes fiókjához való hozzáféréssel) vagy az Állami Szolgálatok portálján.

Az állampolgárok adófizetésre csak készpénz nélküli módban van lehetőség. Az átutalás részletei megtalálhatók a beérkezett értesítésben, a Szövetségi Adószolgálat honlapján, vagy a megfelelő bizonylat személyes átvételével. Bármely ATM-ben vagy bankfiókban fizethet adót (azok közül, amelyek megfelelő megállapodást kötöttek a Szövetségi Adószolgálattal - ma 30 nagy hitelintézetről van szó), az adózási webhelyen (regisztrálással és személyes fiókjához való hozzáféréssel) vagy az Állami Szolgálatok portálján.

Ami a fizetési összeget illeti, azt a legközelebbi rubelre kell kerekíteni. Ha a kopejkák száma kevesebb, mint 50, akkor 00 kopejka lesz, ha több mint 50, akkor rubel lesz.

Az adót részletekben is lehet fizetni, de fontos, hogy a felhalmozott összeget a törvényes határidőig teljes egészében befizessék. Ellenkező esetben pénzbírságok és büntetések halmozódnak fel.

A bevallási és adófizetési határidők megszegésének következményei

Késő jelentés

Az adóellenőrök, miután megállapították a jövedelemadó-bevallás késedelmes benyújtásának tényét, bírságot szabnak ki az adózóra, amelynek összege 1000 rubeltől a feltételezett adóösszeg 30%-áig terjedhet. A konkrét összeget úgy határozzák meg, hogy a személyi jövedelemadó 5%-át megszorozzák a nyilatkozattételi határidő, illetve az adósértés felfedezésének napjától eltelt hónapok számával.

Példa: P állampolgár 2016. szeptember 10-én nyújtotta be a 3-NDFL nyilatkozatot. Ez azt jelenti, hogy 4 teljes naptári hónapot és 6 napot késett annak benyújtásával. Annak ellenére, hogy az ötödik hónaptól már csak 6 nap telt el, a törvény szerint teljesnek minősül (vagyis 5 hónapra 5% büntetést kell fizetni, 4 hónapra nem). P személyi jövedelemadója 100 000 rubel volt. És 25 000 rubel bírságot kell fizetnie: 100 000 x 5% x 5.

Adófizetés elmulasztása

Az adóalany, aki nem fizetett (vagy nem fizetett időben) adót, köteles a törvény előtt. Mivel fenyeget ez?

Ha a nemfizetés tényét a Szövetségi Adószolgálat megállapítja, az adózó, plusz büntetés (az Orosz Föderáció Központi Bankja refinanszírozási rátája 1/300-a a teljes adóösszeg minden egyes elmulasztási napjára) , a felhalmozott fizetési összeg 20%-ának megfelelő bírságot szabnak ki. És ha az állampolgártól fizetés érkezik, de késve, akkor csak ezért a késedelmes fizetésért számolják fel a bírságot.

A szándékosan mulasztók ezenkívül íróasztali audittal is szembesülhetnek. És nem formálisan, hanem minden jogi lefoglalással. Ennek során pedig könnyen fény derülhet egyéb adósértésekre is.

Alulméretezés

Ha az adóhatóság megállapítja, hogy az adózó alulbecsüli a bevétel összegét, pótadót állapíthat meg, bírságot szabhat ki és bírságot szabhat ki.

Hogyan kell kitölteni egy nyilatkozatot?

Kétféleképpen lehet kitölteni:

- Manuálisan. Ez természetesen „nem divatos” és elavult, de teljesen lehetséges (kék vagy fekete tollal, érthető és javítások nélkül). Az Orosz Föderáció Szövetségi Adószolgálatának rendelete is rendelkezik az ilyen típusú jelentéstételről. És az ellenőr, aki nem volt hajlandó elfogadni, törvénybe ütközik.

- Egy speciális számítógépes programban, amely probléma nélkül letölthető a Szövetségi Adószolgálat webhelyéről. Csak gondosan, hiba nélkül ki kell töltenie az összes kötelező mezőt.

Ha kétségei vannak a személyes képességével kapcsolatban, hogy mindent helyesen tud-e csinálni, könnyen felveheti a kapcsolatot bármely könyvelő céggel, ahol mindent kitöltenek, és kis pénzért el is küldik.

Nyilatkozat kitöltése a speciális 3-NDFL programmal:

- Információk a nyilatkozattevőről (válassza ki a megfelelő fület)

A kötelező mezőket itt az útlevélben leírtak szerint kell kitölteni.

A TIN oszlop egy abszolút pontos digitális kombinációt jelez.

Országkódként a 643 (Oroszország) van kiválasztva.

Az „Információ a személyazonosító okmányról” ablakban ki kell választania az orosz útlevélkódot - 21 a legördülő listából. - Információ a lakóhelyről (válassza ki a megfelelő fület)

A regisztráció típusától függően a megfelelő névre kell kattintania - állandó vagy ideiglenes.

A régiókód kiválasztása a súgó ablakban történik. - Információ a bevételekről és a levonásokról/kiadásokról

Itt kell - Vizsgálat

- Fóka

Kérjük, vegye figyelembe, hogy csak egyoldalas nyomtatást használjon. A nyilatkozat minden lapjának második oldalát üresen kell hagyni.

Miért alkalmazzák gyakrabban a levonást, de ritkán használják fel a kiadásokat?

Az illetékes adózó törekszik az adó összegének csökkentésére. Ennek legálisan csak két módja van:

- levonás;

- vagy számításnál a kiadások figyelembevételével.

Levonás

A levonáshoz való törvényes jogának gyakorlásához a 3-NDFL-t benyújtó állampolgárnak csak a nyilatkozat szükséges szakaszait (PO) vagy lapjait (kézi) kell megfelelően kitöltenie:

- A 2D lapon lévő űrlapon a 010 és 020 sorok kitöltésre kerülnek, a 050 és 060 sorok pedig üresen maradnak (kézzel).

- Az „Orosz Föderációban kapott jövedelem” ablak „Jövedelemre vonatkozó információk” mezőjében a „901” beírásra kerül a Levonás/költségkód sorba (a programban).

Az így kitöltött nyilatkozat levonás alkalmazását vonja maga után. Egyéb nyilatkozatokra/értesítésekre nem lesz szükség.

Az adólevonás maximális összege 1 millió rubel. Ez az összeg minden eladásra vonatkozik, a részletektől függetlenül.

Fontos: ha a levonás és az ingatlan adásvételi ügylet összege megegyezik, vagy az utóbbi meghaladja az egymillió rubelt, az adó nulla. Ha azonban a tulajdonjog keletkezése óta nem telt el 3 év, akkor nyilatkozatot kell tennie.

Az ingatlanlevonás fő tulajdonsága a kumulatív eloszlás. Ez azt jelenti, hogy függetlenül attól, hogy mennyi ingatlant ad el a jelentési időszakban, a levonás csak egy millió rubel.

Költségek

Ha úgy dönt, hogy elad egy örökölt lakást, meg kell értenie, hogy az öröklési költségek (öröklés) meglehetősen jelentéktelenek. Célszerű a költségeket felhasználni, ha több tárgyat egyszerre értékesítenek. Emlékeztetni kell azonban arra, hogy a költségeket csak azzal az ingatlannal kapcsolatban veszik figyelembe, amelynek megszerzésével kapcsolatban felmerültek.

Számolható költségek

A törvény szerint az adó kiszámításakor csak azokat a kiadásokat veszik figyelembe, amelyek közvetlenül a most eladó lakásvásárláshoz kapcsolódtak. Van egy hozzávetőleges lista az ilyen költségekről, amelyet a Szövetségi Adószolgálat határoz meg:

Nem számolható költségek

Vannak még ilyenek. Hozzávetőleges listájuk a következő:

- az örökhagyó jelzálogjogának vagy egyéb tartozásának visszafizetése;

- javítási költségek (nagy vagy kozmetikai - nem számít);

- az előző tulajdonostól megmaradt közüzemi számlák és az ezekkel kapcsolatos tartozások;

- lakásbiztosítás veszteség, kár, stb. ellen;

- pénzbeli kártérítés más örökösöknek és érdekelt feleknek az örökölt vagyon elhagyása miatt.

Nem lehet majd indexelni a kiadások összegét - sem az inflációval, sem a valuta növekedésével, sem mással kapcsolatban. De ha hirtelen kiderül, hogy egy adott ingatlan megvásárlásával kapcsolatban egykor felmerült kiadások összege meghaladta az ingatlan értékesítéséből származó bevételt, akkor az adó nulla lesz. A kiadási egyenleget pedig az adózó nem tudja átvinni a következő adózási időszakra.

Ha az adószámításhoz kiadások kerültek kiválasztásra, akkor ezt elegendő a bevallásban feltüntetni (a nyomtatvány kézi elkészítésekor a D2 lap 050-es és 060-as sorát kell kitölteni, program használata esetén a „903”-at kell beírni. a Levonási kód sor). További kérelmet vagy értesítést nem kell benyújtani.

Hogyan kell fizetni egy kiskorúért?

Ha a lakás vagy a benne lévő részesedés kiskorú tulajdonában volt, akkor ő is adót fog fizetni, mint mindenki. A hatályos jogszabályok pedig nem rendelkeznek az életkor miatti ellátásról.

De maga a gyermek vagy tinédzser természetesen nem tesz bevallást, nem fizeti be az értesítésben kapott adóösszeget, és nem vállal felelősséget, ha a fentiek nem valósulnak meg időben. Ez a szülő, gyám, vagyonkezelő vagy bármely más törvényes képviselő előjoga. A személyi jövedelemadó kiszámításának, a megfelelő jelentések elkészítésének, a felügyelőségnek történő bemutatásának és az adó átutalásának terhe ezen elvtársak vállára hárul.

A nyilatkozatot a gyermek nevében töltik ki, és törvényes képviselője írja alá.

Az űrlapon kézzel kell kitöltenie a „Megerősítem a jelen nyilatkozatban megadott adatok pontosságát és teljességét” szakasz címoldalát, feltüntetve a „02” speciális kódot, a képviselő teljes nevét és adatait. a felhatalmazást megerősítő dokumentumból.

Ha a nyilatkozatot a programban töltik ki, akkor az „Információ megbízhatósága” részben be kell jelölnie a „Személy képviselője” mezőt, és ki kell töltenie a „Teljes név” és a „Dokumentum” sorokat.

Egyidejű adásvétel

Gyakran vannak olyan helyzetek, amikor az örökösök az örökölt ingatlan eladásából származó bevételt kényelmesebb lakás vásárlására használják fel maguknak. Így kiderül, hogy ugyanaz az adóalany egy beszámolási időszakban (naptári évben) vásárol és ad el lakást, ami azt jelenti, hogy egyszerre két ingatlanlevonást alkalmazhat - „eladáskor” + „vásárláskor”.

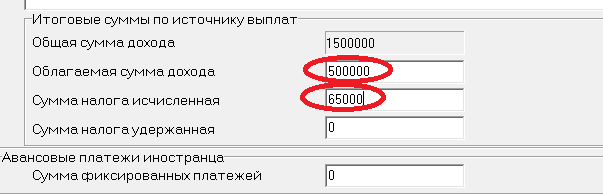

Példa: Valaki E, miután 2014-ben örökölt egy lakást, 2015-ben 3,5 millió rubelért eladta. És szinte azonnal otthont vásárol 3,7 millió rubelért. Ha minden szükséges levonást alkalmaznak, a fizetendő adó összege a következő:

- 3 500 000 (az eladott lakás költsége) - 1 000 000 (levonás) = 2 500 000 (adóköteles jövedelem).

- 2 500 000 x 13% (kulcs) = 325 000 (forgalmi adó).

- 2 000 000 (maximum levonás a vásárlási összegből) x 13% (kulcs) = 260 000 (az az összeg, amennyivel csökkenteni kell a forgalmi adót).

- 325 000 - 260 000 = 65 000 (fizetendő adóösszeg).

Felhívjuk figyelmét, hogy ingatlanvásárláskor szigorúbb feltételek vonatkoznak:

- A levonás összege nem haladja meg a 2 millió rubelt.

- Az adásvételi ügylet kapcsolt felek között nem köthető.

- Az adózó pedig korábban nem vett igénybe ilyen levonást.

Az azonos beszámolási időszakban történt ingatlan adásvételi levonásokat egy nyilatkozatban jelentik be. Akkor az adóellenőröknek nem lesznek kérdéseik, és nem lesz zűrzavar.

Hogyan kell adót fizetni örökölt lakásrész eladásakor

Az ingatlanrészesedésekkel folytatott minden tranzakció fejfájást okoz az adófizetőknek. Itt a számítás nem mindig felel meg a szabványos algoritmusnak.

Az adó kiszámításának jobb megértéséhez figyelembe kell vennie a legjellemzőbb helyzeteket:

Ami a nyilatkozat elkészítését illeti, ha egy örökölt ingatlanrész eladásáról van szó, akkor:

- Csak a 030. és 040. sorokat kell manuálisan kitöltenie a D2 lapon;

- a programban a Jövedelemkód sorba (a „Jövedelemre vonatkozó információk” ablak, „Az Orosz Föderációban kapott jövedelem” lap) be kell írnia az „1511”-et.

Utolsó frissítés: 2019. március

A kapott örökség nemcsak vagyoni hasznot jelent, hanem az örökös tartási, adófizetési stb. Az ingatlanadózás kérdései különösen aggasztóak. Az örökös dönthet úgy, hogy az örökölt ingatlant megtartja vagy eladja.

- Amikor az örökség az örökösnél marad, akkor az ő gondja . Nincsenek különösebb nehézségek: az ellenőrzés maga határozza meg az összeget, értesítést és nyugtát küld.

- Eladó ingatlan. Ha például egy lakásnak több örököse van, annak eladása után lehetséges az örökség megosztása. És akkor sok kérdés merül fel az adóval (szja) kapcsolatban egy örökölt lakás eladásakor.

Az örökölt ingatlanok értékesítésének adóztatásával kapcsolatos legfontosabb kérdések

- Adófizetési kötelezettség akkor keletkezik, ha az örökölt ingatlan tulajdonjogának időtartama nem haladja meg a 3 évet(a tulajdonjog átvételétől számított 36 hónap). De nem 5 év, mint a 2016. január 1. után szerzett nem öröklődő ingatlanok eladásakor.

- Ezzel csökkentheti az adóköteles jövedelem összegét vagyonlevonás 1 millió értékben. Nem számolható el az előző tulajdonos által a lakás vásárlásának költségei, valamint a javítási és közüzemi költségek sem.

- Nem lehet alábecsülni egy örökölt lakás eladásának költségeit. 2016.01.01-től az adásvételi szerződésben meghatározott ingatlanköltség, kataszteri értékéhez képest ellenőrzik, ami nagyon közel áll a piacihoz. Ha a szerződésben a kataszteri érték 70%-ánál kevesebbet tüntetnek fel, az adót az adóhivatal pluszban állapítja meg.

- Több tulajdonos lakás eladása esetén 1 szerződés alapján, 1 milliós levonás az egész ingatlanra vonatkozik, nem pedig minden tulajdonosra. Azok. Mindenki kap levonást, de csak a részesedése szerint (példa: 1/2 részvény 500 ezer rubel, 1/3 részvény 333,3 ezer rubel levonást jelent).

- Ha minden tulajdonos külön adásvételi szerződés alapján értékesítette a részesedését, akkor mindenkinek joga van ingatlanadó-levonásra 1 millió rubel összegben.

- A polgárok különböző kategóriái számára nincsenek előnyök(nyugdíjasok, fogyatékkal élők, kiskorúak stb.). Egy örökölt lakás eladása után senki sem mentesül az adófizetés alól. Nos, talán csak azok, akik több mint 3 éve birtokolják.

Annak megállapításához, hogy az örökölt lakás értékesítése után adóköteles-e vagy sem, csak a lakás tulajdonjogának idejét kell figyelembe venni. Felesleges adófizetői státuszban keresni az előnyöket. Az adóterhek elkerülése a lakás hároméves tulajdonjogának kivárásával, vagy az eladásból származó bevétel levonásokkal, kiadásokkal nullára történő csökkentésével lehetséges (ha a méret megengedi).

Hogyan számítják ki a szolgálati időt?

- Ha az örökösnek korábban nem volt részesedése ebben a lakásban, az örökhagyó haláláig, akkor a 36 hónapos időtartam az örökhagyó halálának pillanatától számítandó.

- Amikor egy személy olyan lakásrészesedést örökölt, amelyben már saját közös tulajdona volt. Valamennyi érdekeltség esetében a tulajdonjog kezdő időpontja az a legkorábbi időpont, amikor az ingatlanban fennálló érdekeltség megszerzése megtörtént.

Példa: az örökösnek 2007 óta ¾ részesedése van a lakásban. 2018-ban ¼ részesedést örökölt ugyanabban az ingatlanban. 2019-ben mindent eladtam. A teljes tárgy tulajdonjogának időtartama az eladás időpontjában 12 év (2007-től 2019-ig). Ezért nincs szükség nyilatkozat benyújtására.

- Ha az örökös nem adóalany, akkor a hároméves szabály nem alkalmazható. A nem rezidenseknek minden esetben 30%-os adót kell fizetniük.

- Melyik hónap számít bele és melyik nem?:

- Ha a dátum 15. előtti, akkor a hónap nem számít bele,

- Ha a 15. nap után, akkor a hónap számít.

Mi számít adónak, mi állami illetéknek

Vannak, akik összekeverik az adót és az illetéket. Ezek teljesen más fogalmak.

- Állami kötelesség- a közjegyzőnek az öröklési bizonyítvány kiállításáért, vagyis az öröklés megkötése és formálása érdekében fizetett.

- Adó- az értékesítésből származó bevétel és a 3 évnél (5 évnél) rövidebb ideig birtokolt lakás értékesítéséből származó levonások/kiadások különbözetéből befolyt összeg befizetése az állami költségvetésbe.

Hogyan kell kiszámítani az adót

Az adó megállapítása szabványos képlet alapján történik, ugyanaz, mint az egyéb (nem örökölt) lakóingatlanok értékesítésének adózásánál.

A személyi jövedelemadó összegének megállapítására vonatkozó eljárás vázlatosan a következő:

Néha tévesen úgy gondolják, hogy az ingatlanlevonást levonják a végső adóösszegből. De nem, az 1 milliós levonást az adásvételi szerződés összegéből vonják le, és nem az adó összegéből.

Példa helytelen számítás: az objektumot 11 millió rubelért adták el. Az adózó először tévesen megszorozta az eladási árat a kulccsal (11 000 000 X 13% = 1 430 000), majd a levonást elvette (1 430 000 – 1 000 000 = 430 000). Az eredmény 430 000 rubel lett, bár ennek 1,3 milliónak kell lennie (11 000 000 – 1 000 000 = 10 000 000; 10 millió X 13%).

Szerződéses ár

Itt minden rendkívül egyszerű - ez az az összeg, amelyet az adásvételi szerződés szövege jelez. Számos pont megzavarhatja az adófizetőt:

- Eltérés a ténylegesen átutalt pénz és a dokumentumokban szereplő hivatalos adat között. Az adózó bizonylatokat csatol a bevalláshoz, és tanúkra hivatkozik, akik állítólag a valós, és nem a „papír” sorrendet fogják megerősíteni a számítási számadatokban. De mindez nem fontos, az adóhivatal csak az adás-vétel szövegét fogadja el.

- Fizetés részletben. Egyes ügyletek szakaszos fizetést írnak elő. Ennek ellenére az árat nem külön fizetésként (első vagy utolsó), hanem a fizetések teljes összegeként határozzák meg.

Például, szoba eladó. A felek megállapították, hogy a fizetés 1 éven belül, havi 50 000 rubel részletekben történik. Ezenkívül az utolsó fizetés 75 000 rubel. A tranzakció ára 625 000 rubel lesz. (50 ezer X 11 + 75 ezer).

- Vétel-eladás kapcsolódó tranzakciókkal. Egy tranzakcióhoz gyakran ingatlanszolgáltatás, értékbecslők, biztosítók stb. is társul. A szerződéskötéssel párhuzamosan úgynevezett hamisítványok (kiegészítő ügyletek) köttetnek, hogy az általános ügylet sikeres legyen. Az ezen járulékos ügyletekért kifizetett összegek semmilyen módon nem befolyásolják a főszerződés árát.

Például, a felek 1 000 000 rubel árban állapodtak meg. A lakóingatlanok kereséséhez, jogi tisztaságának ellenőrzéséhez és a papírmunka segítéséhez a vevők szolgáltatási szerződést kötöttek egy ingatlancéggel. Az elvégzett munkáért 100 000 rubelt fizettek. Az adásvételi tranzakció ára 1 millió rubel lesz, vagyis az ingatlanügynöki szolgáltatások költségének figyelembevétele nélkül.

- Összehasonlítás a kataszteri értékkel. Ma a piaci és a kataszteri értékek megközelítőleg megegyeznek. Az illetéktörvény előírja, hogy az (adózási célú) adományozásnál az ingatlan értékét a kataszteri érték legalább 70 százalékában kell alkalmazni, függetlenül attól, hogy a felek mekkora értéket adnak meg a megállapodásban. A vételi és eladási ilyen szigorú keretek jogszabályi szinten nem állapítottak meg. Az adóhatóságok azonban ezt a 70 százalékos elvet alkalmazzák ellenőrzési és könyvvizsgálati tevékenységük során. Ezért ha a tranzakciós ár jelentősen csökken, a Szövetségi Adószolgálat ellenőrei további adót számíthatnak fel.

Levonás (költségek)

Ez az az összeg, amellyel a tranzakciós ár adózás előtt csökken.

- 1 millió rubel- Ez ingatlanlevonás, fix összeg.

- költségek– változó mutató, és a tényleges és dokumentált költségektől függ. A költségek általában nem hasonlíthatók össze 1 millióval, ezért a gyakorlatban szinte soha nem használják őket, lásd alább, hogy miért. Kivételes esetben költséget számolunk el, ha egy év alatt több ingatlant értékesítenek (és az 1 milliós levonás csak 1 ingatlanra vehető igénybe).

Licit

- 13% az orosz állampolgárok által felhasznált mennyiség.

- 30%-a külföldi vagy nem rezidens.

Ami a 30%-os kulcsot illeti, ez azokra a személyekre vonatkozik, akik nem az Orosz Föderáció adóügyi illetőségei. Vagyis azok, akik egy naptári éven belül 183 egymást követő napnál rövidebb ideig tartózkodnak Oroszországban. A külföldieken kívül az orosz nem lehet adórezidens. Tegyük fel, hogy külföldön van lakása, és elsősorban ott él. Általában véve nem az állampolgárság számít, hanem a folyamatos oroszországi tartózkodás időtartama.

Hol kell benyújtani a 3-NDFL-t

szerinti területi felügyelőséghez adóbevallást kell benyújtani az állampolgár lakóhelyének hivatalos regisztrációs címe. Ez általában egybeesik az adózó állandó lakóhelyével.

Vagyis a dokumentumokat nem nyújtják be:

- nem az eladás tárgyának helyén,

- nem ideiglenes regisztrációval (tartózkodási hely),

- sem tényleges lakhely szerint (például lakásbérlés regisztráció nélkül),

mégpedig az állampolgár regisztrációja szerint.

Melléklet a nyilatkozathoz

A Szövetségi Adószolgálathoz benyújtott dokumentumok listája:

- kitöltött nyilatkozat;

- A lakáshoz tartozó dokumentumok. Ha a bevalló fix levonást alkalmaz, akkor az adásvételi szerződést és a bevételről szóló pénzügyi bizonylatot (nyugta, bankszámlakivonat stb.) bemutatják. A fizetési bizonylatot azonban nem mindig a tranzakcióban részt vevő felek állítják ki, hanem az eladónak a pénz átvételére vonatkozó felirata váltja fel, amelyet akár a megállapodás szövege szerint, akár a lakás átvételének és átadásának aktusában készítenek. Ebben az esetben elegendő a szerződés és az átvételi igazolás benyújtása.

- Ha a költségeket figyelembe vesszük, akkor a kérelem tartalmazza az eladó tulajdonában lévő lakásvásárlás készpénzköltségeinek dokumentumait is.

- nyilatkozattevő útlevele;

- Dokumentumok nyilvántartása.

Nem kell semmilyen kérelmet vagy értesítést benyújtani (például lakásvásárlási levonás esetén) a Szövetségi Adószolgálathoz. Valamint a tulajdonos státuszát igazoló dokumentumok a tranzakció előtt. Vagyis akár törvény, akár végrendelet alapján történt az öröklés, ez nem befolyásolja a forgalmi adót.

A kérelmeket másolatban adjuk át, melyet a nyilatkozattevő maga hitelesít aláírásával. Az ellenőrző alkalmazott kérheti az eredeti példányokat a másolatok pontosságának megerősítésére.

Postai úton történő bejelentéskor a szerződések és fizetési dokumentumok másolatait közjegyzői hitelesítéssel hitelesítik.

Nyilatkozat benyújtásának határideje

- Egy kész dokumentumcsomagot kell benyújtani az adóhivatalhoz év április 30-ig, amely azt az évet követi, amelyre a nyilatkozattevő jelentést tesz.

Példa: az eladásból 2018-ban kaptunk pénzt, ami azt jelenti, hogy a nyilatkozatot a mellékletekkel együtt 2019.04.30-ig kell leadni.

- Ha a szállítás utolsó napja hétvégére esik, akkor ez a nap automatikusan átkerül az első hétköznapra.

Példa: 2017-re az adóbevallások benyújtásának utolsó napja 2018.03.05.2019-ben az utolsó benyújtási nap hétköznapra esik, vagyis nem lesz halasztás.

- Nem tilos a korai (korai) szülés abban az évben, amikor a bevétel megérkezik. Ha az adózó biztos abban, hogy más bevétel vagy levonás nem lesz, és a bevallást nem kell korrigálni, akkor azt előre is benyújthatja.

Jelentéstételi módszerek

Háromféleképpen lehet személyi jövedelemadó-bevallást benyújtani:

- Személyesen- vagyis jön egy állampolgár az ellenőrzésre, a megfelelő ablakhoz fordul és mindent átad a szakembernek. Ez utóbbi elfogadja a jelentési dokumentációt, és átadja a megfelelő nyugtát (vagy aláírja a 3-NDFL másolatát).

- Levélben- a teljes iratcsomagot (eredeti 3-NDFL és a csatolmányok közjegyző által hitelesített másolata) ajánlott levélben lehet eljuttatni az adóhivatalhoz, értékes leltárral és értesítéssel. A postai elismervény az adóbevallási kötelezettség teljesítésének igazolása.

- Az interneten keresztül- ehhez saját elektronikus aláírással kell rendelkeznie, regisztrálnia kell a Szövetségi Adószolgálat webhelyén található „személyes fiókjában”, valamint az adószolgálat webhelyéről (ingyenes) letöltött számítógépes programmal a nyilatkozatok kitöltéséhez („Adófizető jogi személy”) ”). Minden más egyszerű. A 3-NDFL-t a programban kitöltik, aláírják és elküldik az alárendelt szövetségi adószolgálatnak. Az adóhivatal elfogadja a jelentéseket (ha minden műszakilag helyesen van kitöltve), és elektronikus bizonylatot küld az adózónak a személyes számlájára. Ha valami nem stimmel, az ellenőrzés azonnal elektronikus értesítést küld a befogadás megtagadásáról a hiányosságok kijavítására vonatkozó javaslatokkal.

Ha az örökös nem akar/nem tud maga foglalkozni az okirati kérdéssel, akkor ezt külön közjegyzői meghatalmazással felvértezve bármely megbízható személyre rá lehet bízni.

Adófizetési határidő

Adót kell fizetni legkésőbb az év július 15-ig, amely a jelentéstételt követi. De ha az utolsó nap hétvégére vagy ünnepnapra esik, akkor a határidő meghosszabbodik az első munkanapig.

Például, a 2017. évi bevételnél a kifizetés utolsó napja 2018. július 16., mivel 2017. július 15. vasárnap- szabadnap. 2019-ben a „15” szám hétköznapot jelent, ez az utolsó fizetési nap.

Hogyan kell adót fizetni

Személyi jövedelemadó csak banki átutalással fizethető. Fizetési részletekről tájékozódhat:

- vegyen át egy papír alapú nyugtalapot az adóhivataltól

- a Szövetségi Adószolgálat webhelyén tájékozódhat a részletekről

- Személyes bevallás benyújtásakor főszabály szerint az ellenőr fizetési adatokat ad ki.

A tényleges fizetés teljesíthető:

- vegye fel a kapcsolatot bármelyik banki irodával

- távolról, otthonról távozás nélkül, ha rendelkezik bankkártyával, internetes bankolás vagy az adóhivatal honlapján található fizetési szolgáltatás igénybevételével fizetési bizonylat készül, és az adó megfizetésére kerül sor. Jelenleg azonban nem minden bank támogatja ezt a technikai lehetőséget. Csak körülbelül 30 nagy bank kötött megállapodást a Szövetségi Adószolgálattal az online átutalásokról.

Az adó összegét egész számokra kerekítik (penny maradék nélkül). Ha az egyenleg legfeljebb 50 kopecks, akkor azt nullának kell tekinteni, ha 50 vagy több, akkor az összeget a legközelebbi rubelre kerekítik.

A fizetés teljes egészében vagy részletben lehetséges. A fő feltétel, hogy az utolsó befizetés (amikor a teljes adóösszeg eléri az előírt összeget) július 15-e előtt megtörténjen.

A bevallási és adófizetési határidők elmulasztásának következményei

Késő jelentés

A személyi jövedelemadó-bevallások késedelmes benyújtása, vagy egyáltalán nem pénzbírsággal sújtható. Mérete 1000 rubeltől változik. az esedékes adóösszeg 30 százalékáig. A bírság konkrét összegét úgy határozzák meg, hogy a személyi jövedelemadó összegének 5%-át megszorozzák a késedelmes bevallás, illetve a szabálysértés adóhatósági feltárása óta eltelt hónapok számával.

Példa: az állampolgár 2019. szeptember 10-én, azaz 4 hónap 10 napos késéssel nyújtott be nyilatkozatot (2019. 04. 30-tól 2019. 10. 09-ig tartó késedelmes időszak). A fennmaradó 10 napra (nem teljes hónapra) szintén 5% kerül felszámításra (mint egy teljes hónapra). A személyi jövedelemadó összege 100 000 rubel volt. Ennek eredményeként a bírság 25 000 rubel lesz. (100 000 X 5% X 5).

Adófizetés elmulasztása

Felelősség vonatkozik a költségvetésbe történő pénz átutalásának elmulasztásáért is.

- Sőt, ha ilyen tényt a Szövetségi Adószolgálat megállapít. Ekkor a felügyelőség határozatával megfelelő fizetésre kötelezi a szabálysértőt. Ebben az esetben az adófizetés összegének 20% -ának megfelelő pénzbírság és szankciók közvetlen veszélye áll fenn - az Orosz Föderáció Központi Bankja refinanszírozási kamatának 1/300-a (körülbelül 0,05%). a teljes összeg minden egyes elmulasztási nap után.

- Ha az adózó ennek ellenére megfizeti az adót, de késve, akkor csak kötbérrel büntethető (a késedelem idejére számítva).

A szigorodó adóellenőrzés időszakában nagy az esélye annak, hogy adócsaláson érnek. A bírságokat és kötbéreket figyelembe véve pedig drágább lesz az adótartozás, mintha jóhiszeműen és időben történik.

Ilyen körülmények között az ellenőrök nem egy adott adó szelektív (írói) ellenőrzését végezhetik, hanem az összes kötelezettség átfogó (helyszíni) ellenőrzését. Ez azzal a kellemetlen kilátással kecsegtet, hogy más adókötelezettségek megsértését fedezik fel.

Alulméretezés

A kimutatások ellenőrzése során az adóhatóság arra a következtetésre juthat, hogy az adózott jövedelem összege alulbecsült. Ez akkor fordul elő, ha a szerződéses ár jóval alacsonyabb a piaci áraknál, vagyis az eladott ingatlan kataszteri értékének kevesebb mint 70%-a. Az adóellenőrzés eredményeként többletadó kényszerkiszabására, illetve hiányos adófizetés esetén bírság és kötbér kiszabására kerülhet sor.

Hogyan kell kitölteni egy nyilatkozatot

Kétféleképpen lehet kitölteni:

- manuálisan. A kézzel írt tudósítás a múlté. Egyes ellenőrzések még hirdetményeket is elhelyeznek a standjukon, miszerint a „kézzel” dokumentumokat nem fogadják el. Bár ez a követelmény illegális, mivel az Oroszországi Szövetségi Adószolgálat rendelete rendelkezik az ilyen típusú jelentéstételről.

- speciális számítógépes programon keresztül, ingyenesen letöltheti a 3-NDFL programot a Szövetségi Adószolgálat webhelyéről. Könnyű vele dolgozni, az eredmény pedig minden követelménynek megfelel, és még ellenőrizhető. A lényeg az, hogy hiba nélkül töltse ki a kötelező mezőket.

Ha valamilyen oknál fogva nem lehet programnyilatkozatot kitölteni, akkor a 3-NDFL-t az űrlapon kék vagy fekete tintapatronnal kell kitölteni javítások nélkül. Letölthet tőlünk vizuális példákat a jelentések kézi kitöltésére és.

Annak érdekében, hogy elkerülje a hibákat a nyilatkozat saját kitöltésekor, ha összetett számítása van, különböző típusú bevételek és levonások vannak, jobb, ha kapcsolatba lép egy könyvelő/jogi irodával. A kibocsátási ár 500 és 3000 rubel között van. az ügy bonyolultságától függően.

Nyilatkozat kitöltése a 3-NDFL programmal

Feltételek beállítása

Nyissa meg a programot, és válassza ki a „Feltételek beállítása” oldalt felül, majd töltse ki a következő részeket:

| Szakasz neve | Kitöltési lehetőség | Grafikus kép |

| "3-NDFL" |  |

|

| Általános információ. "Ellenőrzési szám" | Kattintson a lista gombra, és válassza ki az ellenőrzést. |  |

| Általános információk „Beállítási szám” | Ha a nyilatkozatot első alkalommal nyújtják be, akkor a szám „0”, ha korábban nyújtották be, akkor a szám a korábban benyújtott 3-NDFL számának felel meg. | |

| Adófizető attribútum | "Más személy" |  |

| "Ingatlan eladásból számolva" |  |

|

| "Személyesen". Ha egy nyilatkozatot egy gyermekről töltenek ki, azt „Képviselő - FL”-ként kell feltüntetni. |  |

Információk a nyilatkozattevőről

- Válassza a „Teljes névre és személyazonosító okmányra vonatkozó információk” fület.

A kötelező mezőket (teljes név, dátum, születési hely) ugyanúgy kell kitölteni, ahogy ez az útlevélben is szerepel.

A kötelező mezőket (teljes név, dátum, születési hely) ugyanúgy kell kitölteni, ahogy ez az útlevélben is szerepel.

Fel van tüntetve a személyes INN (pontos számkombináció). Ha nem tudja az adózói azonosító számát, itt megteheti.

Az ország kódja. Oroszország van kiválasztva, kódja az országosztályozóban 643.

Az „Információk a személyazonosító okmányról” részben válassza ki az útlevél -21 kódot. Az útlevél adatai pontosan az útlevélből vannak másolva.

- Ezt követően válassza az „Információk a lakóhelyről” fület

A regisztrációtól függően (állandó - lakóhelyen vagy ideiglenesen - tartózkodási helyen) kattintson a megfelelő értékre.

A regisztrációtól függően (állandó - lakóhelyen vagy ideiglenesen - tartózkodási helyen) kattintson a megfelelő értékre.

Nem okoz nehézséget a bejegyzések a következő sorokba: index, város, kerület, utca, ház, telefon stb.

A régiókódot a súgóablakból kell kiválasztani. Ezt a linket követve megtudhatja településének OKTMO kódját.

Töltse ki az adatokat a bevételekről és a levonásokról/kiadásokról

Aktiválja az „Orosz Föderációban kapott bevétel” oldalt.

| Szakasz neve | Kitöltési lehetőség | Grafikus kép |

| "Jövedelemadó mértéke" | Kattintson a 13%-os adókulcsra (a szám sárga színnel jelenik meg), és hozzon létre egy űrlapot, amely tükrözi a fizetési forrást (kattintson a zöld pluszra) |  |

| A felugró ablakban a felső sorba írja fel a lakás vásárlójának teljes nevét. A többi sor figyelmen kívül hagyható. |  |

|

Kattintson az alsó zöld pluszra, és töltse ki a megjelenő űrlapot.

|

|

|

|

A bevétel teljes összege automatikusan megjelenik. Az adóalapot magának kell megfizetnie a jövedelem és a levonás különbözeteként. Az adó összegének kiszámítása szintén önállóan történik (az adóalap 13%-kal megszorozva). |

|

Vizsgálat

Fóka

Nyomtatásra küldjük. Egy lapra csak egyoldalasan nyomtathat (csak az elülső oldalra, a lap hátoldala üres).

Miért alkalmazzák gyakrabban a levonást, de ritkán használják fel a kiadásokat?

Az ésszerű adózó célja az adócsökkentés. A bevételek alábecsülésének két jogi módja van: levonás vagy költség.

Levonás

A levonási jog gyakorlásához elegendő a 3-NDFL helyes kitöltése, ügyelve a nyilatkozat megfelelő lapjaira és szakaszaira:

A fenti módon kitöltött nyilatkozat automatikusan érvényesíti a levonást. Nincs szükség további teendőkre (kérelmek, értesítések, levelek küldése stb.).

A határ 1 millió rubel. Ez a szám semmilyen módon nincs alátámasztva, hanem „vakon” alkalmazzák, függetlenül attól, hogy ki, milyen ingatlant ad el, mikor, kinek stb.

Példa: az eladási ár 1,5 millió rubel volt. A következő eredményt kapjuk: 500 000 rubel. (1 500 000 – 1 000 000) X 13% = 65 000 dörzsölje.

Ha egy lakást kevesebbért adnak el, mint a levonás (1 millió rubel), akkor az adó „0”. De ha még nem telt el 3 év, ez a tény nem mentesít a nyilatkozattételi kötelezettség alól.

Az ingatlanlevonás az adóidőszak (naptári év) során egy összegben (1 millió rubel) eladott összes lakóingatlanra vonatkozik.

Példa, 2018-ban egy adott állampolgár 2 lakást, 1 házat és 1 nyaralót adott el, azaz összesen 4 öröklés útján kapott ingatlant. Az adóalap kiszámításakor nem számolhat négyszeres levonási összeggel (4 millió rubel). Az összes ingatlan levonható összege 1 millió rubel lesz.

Példa: Egy polgár eladott egy lakást, amit 2 éve vásárolt - a vásárlás költségét költségként tudja felhasználni. És örökölt két lakást, és ugyanabban az évben eladta - számukra csak 1 millió rubel ingatlanlevonást lehet figyelembe venni.

Költségek

Örökölt lakás eladásakor az öröklés megkötésének költségei elenyészőek. Akkor érdemes ezeket használni, ha más drága ingatlanokat is értékesítenek egyidejűleg.

Egy adott tárgyra vonatkozó költségeket csak azon lakás vonatkozásában lehet figyelembe venni, amelynek megszerzésével felmerültek. Vagyis más ingatlanba át nem ruházható (saját költségrész irányadó rá).

Példa: Három eladó lakás:

az első 1 millió rubelért, örökletes. 1 millió rubel levonást alkalmazunk,

a harmadik 2,5 millió rubelért. - örökletes, a költségek 100 ezer rubelt tettek ki. (500 000 rubel, a második egyenlegét nem lehet visszaosztani a harmadik ingatlanra).

Ennek eredményeként a személyi jövedelemadót a következőképpen számítják ki: az első lakásra 0 rubel. (1 millió bevétel mínusz 1 millió levonás), a második esetében - 0 rubel. (3 millió bevétel mínusz 3 millió kiadás), a harmadik esetében 312 000 rubel. ((2,5 millió – 100 000 rubel) X 13%). A teljes összeg 312 ezer rubel.

Figyelembe vehető költségek

A kiadások között csak a lakásvásárlás közvetlen költségei (amelyet utólag értékesítenek) vehetők figyelembe. Az Oroszországi Szövetségi Adószolgálat számos pontosítása meghatározza a költségtípusok hozzávetőleges listáját:

- az öröklés megkötésekor fizetett állami illeték és közjegyzői díj;

- az ingatlan értékbecslésének költsége, mint az öröklési bizonyítvány megszerzésének szükséges feltétele (ha nincs kataszteri érték, akkor a közjegyzők független értékbecslőtől kérnek forgalmi értékbecslést);

- a műszaki terv elkészítéséhez és a lakás kataszteri nyilvántartásba vételéhez kapcsolódó kifizetések (ha nincs kataszteri bejegyzés, akkor e nélkül nem lehet bejegyezni a lakóterület tulajdonjogát);

- a Rosreestrben történő állami regisztráció díjai;

- öröklési bírósági ügyekben (vagyis ha az öröklés elismerésének és a vagyonátvételnek akadálya volt) az ügyvédi szolgáltatások kifizetésének költségeit;

- fizetés ingatlanügynöki szolgáltatásokért a Rosreestr-hez való jogok állami nyilvántartásba vételéhez szükséges dokumentumok összegyűjtésére, feldolgozására és benyújtására.

NEM SZÁMÍTHATÓ költségek

- a költségek összegének indexálása (az infláció emelkedése, a minimálbér emelése, a fogyasztói kosár összegének növekedése, az árfolyam-különbözetek és egyéb referenciák miatt);

- jelzálog (zálog) vagy az örökhagyó tartozásai visszafizetése;

- javítások (kozmetikai, nagy, stb.), de ha a lakások sikeres működéséhez szükséges berendezésekről, eszközökről beszélünk (például elektromos gépek, vízmelegítők, fűtőtestek stb.), akkor ezek beszerzési költsége költségnek kell tekinteni, feltéve, hogy ez szerepel az adásvételi szerződésben;

- közüzemi számlák költségei, ideértve az örökhagyó által hátrahagyott tartozásokat is;

- a kár, elvesztés stb. elleni lakásbiztosítás összege;

- pénzbeli kártérítés fizetése más örökösöknek és érdekelt feleknek az öröklött tulajdonra vonatkozó követelésekről való lemondás fejében.

A levonásokhoz hasonlóan, ha a kiadások meghaladják az ingatlan eladási értékét, az adó nullára csökken. Nem alakul ki negatív egyenleg.

Ezért lehetetlen a kiadás egy részét a következő adóévre átcsoportosítani, vagy a pénz egy részét a költségvetésből a kifizető javára visszaadni.

A kiadások megválasztásával kapcsolatban külön megjegyzés történik a nyilatkozatban (kiegészítő nyilatkozatok, bejelentések stb. nélkül):

Hogyan kell fizetni egy kiskorúért

Ha az örökölt lakás/részvény a gyermeké volt, akkor általánosan adózó lesz. Nincs korhatáros kedvezmény.

De maga a tinédzser 18 éves korig nem tehet semmit:

- sem nyilatkozatot tenni;

- és nem fizeti ki az esedékes összeget;

- és nem is vállal felelősséget a beszámolási dokumentumok benyújtásának elmulasztása/késett benyújtása esetén.

Ezt a munkát a gyermek érdekében szülőnek, gyámnak, vagyonkezelőnek stb. kell elvégeznie. A törvényes képviselő kiszámítja a személyi jövedelemadó összegét, jegyzőkönyveket készít, bemutatja a felügyelőségnek, és pénzt utal át a költségvetésbe.

A nyilatkozatot a gyermek nevében töltik ki, és a törvényes képviselő nevével írják alá.

A Szövetségi Adószolgálat leveleiben az állt, hogy a bejelentéshez nem kell csatolni a szülői státuszt (gyám, vagyonkezelő, örökbefogadó szülő) igazoló dokumentumot. Véleményünk szerint azonban az adóhatóság nemkívánatos reakcióinak elkerülése érdekében egy ilyen dokumentum másolatát körültekintően csatolni kell (születési anyakönyvi kivonat, gyám kijelöléséről szóló okirat stb.).

Egyidejű adásvétel

Gyakran az örökösök eladják az örökhagyó által rájuk hagyott lakást. A bevételből pedig azonnal vesznek egy másik lakást. Kiderül, hogy egy naptári évben ugyanaz az adóalany két ügyletet köt lakások adásvételére.

Ebben az esetben a meghatározott örökös egyszerre két személyi jövedelemadó-levonásra jogosult („vásárláskor” és „eladáskor”).

Példa: az örökös 2017-ben örökölt egy lakást, amit 2018-ban 3,5 rubelért eladott. és ugyanabban az évben vettem egy másikat 3,7 millió rubelért. A levonások alkalmazásával a következő eredményt kapjuk: az eladott lakás adóösszege 325 000 rubel. ((3,5 millió rubel – 1 millió rubel) X 13%), ami 260 000 rubelrel csökken. (2 millió RUR X 13%). Ennek megfelelően 65 000 rubelt kell fizetni a költségvetésbe. (325 000 – 260 000).

Jellemzően ingatlanvásárláskor adódnak problémák a levonásokkal. Mivel ennek szigorú feltételei vannak:

- a vásárlás összegéből történő levonás összege nem haladja meg a 2 millió rubelt;

- csak nem kapcsolt felektől történő vásárlás esetén;

- Az adózó korábban nem élt a levonás lehetőségével.

Mivel a levonásokat egy (az ügyleteket követő évben benyújtott) bevallásban egyszerre jelentik be, az adóhatóság időben látja azokat, így nem lesz tévedés.

Hogyan kell adót fizetni örökölt lakásrész eladásakor

A részvényekkel folytatott tranzakciók jelentősen megnehezítik az adózó életét. Egy örökölt részvény eladásakor nem mindig lehetséges a klasszikus algoritmussal számolni. Tekintsük a jövedelembevallás jellemzőit a leggyakoribb helyzetekben.

Részesedés eladása a többi tulajdonostárstól függetlenül

A részvényes csak az ingatlan részét adja el, külön megállapodás megkötésével. Ebben az esetben a jelentéseket egy tipikus modell szerint állítják elő: a jövedelemadót 1 millió rubel levonásával csökkentik. vagy kiadások. Így minden részvényes 1 millió rubel teljes levonását veheti igénybe.

Az összes részvény egyszeri eladása (teljes egészében).